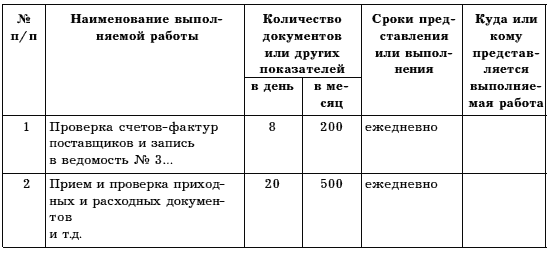

выполняемой учетной и отчетной работы Ст. бухгалтер группы учета материалов

__________

должность

___________________________

фамилия, имя, отчество

Предварительно материалы о содержании и объеме учетной работы, о сроках и приемах ее выполнения тщательно изучаются, уточняются, дополняются и согласовываются с объемом текущих учетных сведений, необходимых для руководства работой предприятия, контроля и анализа его деятельности.

Учетный процесс является трудоемким и сложным. Он имеет отдельные звенья, каждое из которых состоит из различных видов работ и операций.

Каждая работа или операция выполняется различными способами и приемами в определенной последовательности. Для лучшего использования рабочего времени учетных работников далеко не безразлично, последовательно ли выполняются отдельные операции работы или непоследовательно, удалены ли из рабочего процесса все лишние этапы работы, отдельные операции и ненужные приемы выполнения работы, целесообразно ли совершаются отдельные приемы каждой операции (работы).

Для устранения излишней работы и нерациональных приемов ее выполнения, а следовательно, и устранения непроизводительной затраты времени на подобную работу необходимо подвергнуть анализу каждый участок учетной работы, содержащейся в описи того или другого исполнителя как со стороны содержания, так и со стороны способов ее выполнения.

Анализ каждой работы или операции имеет своей целью выявить содержание работы, ее объем, каким документом и кем она оформляется. Если эта работа необходима, нельзя ли упростить путь и приемы ее выполнения. Вместе с тем следует установить, не выполняется ли эта работа параллельно другим путем, в другом месте, т. е. не составляется ли этот документ, не выполняется ли эта работа другими учетными работниками или работниками оперативных отделов.

В каждом случае надо определить, каким способом целесообразнее выполнять ту или иную учетную работу, т. е. ручным ли способом или на ПК.

При анализе может встретиться ряд работ и операций, нуждающихся в объединении с какой-либо другой работой (операцией) или, наоборот, в расчленении ее на части, а также работы, нуждающиеся в перестановке последовательности их выполнения.

При таком анализе более ясной становится необходимость в проведении ряда мероприятий, направленных на устранение недостатков в учетном процессе, на улучшение способов и приемов и уточнение сроков выполнения учетных работ.

При изучении объема работы и способов ее выполнения особое внимание уделяется увязке бухгалтерского учета с оперативным или статистическим учетом, осуществляемым финансово-сбытовым, планово-производственным и другими отделами с целью устранения излишеств и дублирования в учетной работе. Работники этих отделов не всегда считают для себя обязательным пользоваться данными бухгалтерского учета, а иногда организуют параллельный учет, порождая тем самым дублирование. Необходимо создать такие условия, при которых была бы полная увязка работы учетного аппарата со всеми отделами, с которыми он сталкивается.

Изучение объема и содержания учетной и отчетной работы существующей организации учетного процесса значительно облегчается при наличии предварительных схем документооборота по каждому участку учетной работы или отдельным видам операций.

Названные схемы служат контрольным документом при размещении и распределении учетной работы и используются для разработки документооборота. Схемы облегчают выявление и устранение ненужной работы, а также обеспечивают возможность исключить возвратные и лишние движения документов, проверить целесообразность течения учетного процесса и разумно использовать технику учета и труд учетных и других работников, принимающих участие в учетном процессе.

Изучение учетного процесса и объема работы по этим схемам, а в отдельных случаях и ознакомление с работой исполнителей на месте позволяет более правильно установить и оценить содержание и объем работы каждого учетного работника, его загрузку, условия и сроки выполнения работы. Кроме того, по этим материалам изучается равномерность распределения работы во времени, зависимость одних исполнителей от других и применяемые ими приемы выполнения работы.

На основании данных такого изучения разрабатываются мероприятия по устранению обнаруженных недостатков в организации труда учетных работников и намечаются более целесообразные способы организации и планирования учетной работы.

Все замечания, соображения и предложения должны получать отражение на полях описей, схем документооборота или в отдельных записках. Эти материалы затем используются при разработке графиков работ.

Важнейшим вопросом при планировании учетной работы является правильное и равномерное распределение ее по срокам выполнения. Нецелесообразное и неравномерное распределение работы во времени относится к числу основных причин неритмичности в учетной работе, отсталости в учете и запоздалой отчетности.

Учетный процесс складывается из работ по учету и контролю хозяйственных операций в текущем порядке (текущий учет) и работ, выполняемых по окончании месяца, квартала и года.

В текущем порядке исполняются в течение месяца работы по приему, контролю и обработке поступающих от материально-ответственных и других работников первичных документов и отчетов, а также по записи из них данных в журналы-ордера, группировочные, накопительные и другие регистры. В том же порядке выполняются работы по производству расчетов с покупателями, поставщиками и прочими предприятиями, организациями, учреждениями, рабочими и служащими и составлению документов, связанных с этими расчетами.

По окончании месяца заканчиваются журналы-ордера и другие группировочные и накопительные ведомости; производится начисление амортизации основных средств, подготавливаются данные о выпуске продукции, об оказанных услугах и выявляется экономия или перерасход, полученные по производству; определяется результат от реализации продукции и материальных ценностей и выполняются другие работы, связанные с окончанием месячного цикла учета. Кроме того, производятся записи данных из журналов- ордеров в главную книгу, в аналитические счета и выполняются работы по составлению баланса и отчетных таблиц.

Завершение квартального цикла учета отличается от месячного не только своим объемом, но и рядом дополнительных работ, обусловливаемых обязательным уточнением расчетов, выявлением финансовых результатов, составлением отчетности и выполнением других работ, а также заключением (закрытием) учетных регистров за истекший год и подготовкой (открытием) регистров на новый операционный год.

Устранение неравномерности в распределении учетной и отчетной работы во времени возможно лишь при правильном планировании учетного процесса, при строго и хорошо продуманном размещении его как в учетном и отчетном периодах, так и внутри рабочего дня.

При планировании учетной и отчетной работы во времени необходимо предусматривать время для учетного периода в пределах 20–25 дней, а на отчетный период – 10–15 дней с расчетом выполнения в этот же период работы по учету и контролю операций текущего месяца.

При планировании в распределении учетной и отчетной работы во времени важным является также равномерное распределение ее внутри рабочего дня. При распределении работы внутри рабочего дня необходимо исходить из его полного и эффективного использования. Совершенно недопустимо, когда на протяжении учетного периода у многих работников рабочий день не уплотнен, а в отчетном периоде эти