план реализации проекта, либо принято решение о прекращении проекта.

16. КРИТЕРИИ ОЦЕНКИ ИНВЕСТИЦИОННОГО ПРОЕКТА

К простым, статическим критериям эффективности инвестиционных проектов относятся срок окупаемости и простая норма прибыли.

Под сроком окупаемости инвестиций понимается ожидаемый период возмещения первоначальных вложений из чистых поступлений (когда чистые поступления представляют собой денежные поступления за вычетом расходов).

Основной недостаток показателя срока окупаемости как меры эффективности – он не учитывает весь период функционирования инвестиций и, следовательно, на него не влияет вся та отдача, которая лежит за его пределами. Поэтому этот показатель должен использоваться в качестве ограничения при принятии решений.

Простая норма прибыли аналогична коэффициенту рентабельности капитала и показывает, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования. На основании сравнения инвестором расчетной величины нормы прибыли с минимальным или средним уровнем доходности делается заключение о целесообразности дальнейшего анализа данного инвестиционного проекта.

Основное преимущество – его простота, что позволяет использовать его для небольших фирм с маленьким денежным оборотом, а также для быстрого оценивания проектов в условиях дефицита ресурсов.

Недостатки критерия простой нормы прибыли: существует большая зависимость от выбранной в качестве ставки сравнения величины чистой прибыли, не учитывается ценность будущих поступлений и расчетная норма прибыли играет роль средней за весь период.

Критерии, основывающиеся на технике расчета временной ценности денег, называются дисконтированными критериями.

Чистый дисконтированный доход представляет собой дисконтированный показатель ценности проекта, определяемый как сумма дисконтированных значений поступлений за вычетом затрат, получаемых в каждом году в течение срока жизни проекта.

Для признания проекта эффективным с точки зрения инвестора необходимо, чтобы его чистый дисконтированный доход был положительным; при сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением чистого дисконтированного дохода (при условии, что он положительный).

Внутренняя норма доходности технически представляет собой ставку дисконтирования, при которой достигается безубыточность проекта, означающая, что чистая дисконтированная величина потока затрат равна чистой дисконтированной величине потока доходов.

Недостаток определенной таким образом внутренней нормы доходности заключается в том, что такое уравнение не обязательно должно иметь один положительный корень. Оно может вообще не иметь корней или иметь несколько положительных корней.

Индексы доходности характеризуют отдачу проекта на вложенные в него средства. Они могут рассчитываться как для дисконтированных, так и для недисконтированных денежных потоков. Существуют индексы доходности затрат и индексы доходности инвестиций. Значение индексов доходности для эффективных проектов должно быть больше единицы.

17. КОММЕРЧЕСКАЯ ЭФФЕКТИВНОСТЬ ПРОЕКТА

Коммерческая эффективность (финансовое обоснование) проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности будущего предприятия после реализации проекта. Коммерческая эффективность может рассчитываться как для проекта в целом, так и для отдельных участников с учетом их вклада.

При этом в качестве эффекта на f-м шаге (3t) выступает поток реальных денег. При осуществлении проекта выделяется три вида деятельности: инвестиционная, операционная и финансовая. В рамках каждого вида деятельности происходит приток

Ф

где

Потоком реальных денег Ф(г) называется разность между притоком и оттоком денежных средств от инвестиционной и оперативной деятельности в каждом периоде осуществления проекта (на каждом шаге расчета):

Ф

где Ф1(

Сальдо реальных денег b(t) называется разность между притоком и оттоком денежных средств от всех трех видов деятельности (на каждом шаге расчета):

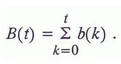

Для определения потока реальных денег используется сальдо накопленных реальных денег. Сальдо накопленных реальных денег:

Текущее сальдо реальных денег определяется через 6(f) по формуле:

Поток реальных денег:

Ф(

Сальдо

Все расходы вычисляются из доходов и влияют на сумму чистой прибыли. Но не при всех расходах требуется реальный перевод денег.

Учет инфляции при подсчете Ф(

Минимальный набор исходных данных, подлежащих варьированию, должен включать в себя:

• цены реализации продукции;

• издержки производства;

• общие инвестиционные затраты;

• нормы запасов и задолженностей;

• процент за кредиты.

18. УЧЕТ ИНФЛЯЦИИ

Инфляция – это процесс выравнивания монетарным путем напряженности, возникшей в какой- либо социально-экономической среде, который сопровождается повышением общего уровня цен и снижением покупательной способности денег.

Влияние инфляции на показатели финансовой эффективности проекта обычно рассматривается в двух аспектах: влияние на показатели проекта в натуральном выражении, когда инфляция приводит не только к переоценке финансовых результатов проекта, но и к изменению плана реализации проекта; • влияние на показатели проекта в денежном выражении.

Для учета влияния инфляции при оценке эффективности инвестиционных проектов используются следующие способы: 1) инфляционная коррекция денежных потоков, связанная с проблемой постоянных и текущих цен и расчетами в рублях и валюте. Коррекция достигается с помощью операции дефлирования, которая заключается в делении денежного потока, выраженного в прогнозных