сочетания.

4. Обеспечение исполнения – или планирование: организационное; финансовое; экономическое; психолого-мотивационное; социальное; правовое; экологическое.

5. Контролинг, мониторинг – или анализ эффективности: сбор данных о результатах; анализ новой ситуации; сопоставление достигнутого с ожидаемым; сопоставление истраченных и потенциальных ресурсов; вывод о соответствии достигнутого желаемому.

Но кроме этого, любая организация выполняет и функции-задачи, содержание которых зависит от рода ее деятельности:

1. Маркетинговый блок: определение возможных потребителей благ; формирование у потребителей желания приобрести продукт, пользоваться благами; информирование потребителя о продукте, благе.

2. Поставка ресурсов: кадров; пространства; время; технологий; оборудования; сырья; комплектующих, полуфабрикатов; энергии; информации.

3. Переработка: создание образца; доведение образца до кондиции; изготовление продукта.

4. Сбыт продукта: предпродажная подготовка; отчуждение; послепродажное обслуживание; ремонт; поставка запчастей.

При анализе отношений, могущих возникнуть между организацией и третьими лицами, необходимо прогнозировать и регулировать особые отношения, вытекающие из рода деятельности. Например, охранное предприятие или страховая компания не вправе заниматься иными видами деятельности, строительная компания должна получить лицензию и т. д. Организация намерена передавать (продавать) информацию, но в зависимости от формы передачи информации, может возникнуть необходимость получения лицензии (при обучении), а можно обойтись и без нее (консультирование, оказание консалтинговых услуг).

Вывод. Таким образом, при создании любой организации, а уж юридического лица тем более, необходимо урегулировать как минимум все перечисленные отношения.

Как уже указывалось, законодательством определены некоторые из указанных отношений в императивном стиле, но все-таки большинство отношений (точнее правоотношений) имеют альтернативы, а значит, они должны определяться учредителями организации самостоятельно и закрепляться в учредительных документах (учредительном договоре, уставе, положении) в процессе создания организации. Тем более учредителям необходимо урегулировать отношения, которые не регулируются самим государством, но государство допускает их регулирование в учредительных документах.

Каким образом могут решаться вопросы регулирования отношений, возникающих при создании юридического лица? Один из способов продемонстрирован в Приложениях 1 и 2. При проектировании организации определенной (выбранной) организационно-правовой формы учредителям рекомендуется заполнить Техническое задание на проектирование (ООО, АО, НП ...). Конечно, заполнение технического задания лучше выполнять с учетом разъяснений специалиста по корпоративному праву о последствиях избираемого варианта, допускаемого законодательством при создании организации. Но это может происходить только тогда, когда выбрана определенная организационно-правовая форма юридического лица. А ее выбор зависит от многих составляющих: цели создания, формы собственности, будущего вида деятельности, соотношения долей участия учредителей, желаемой системы управления и т. д. Совокупности таких требований (пожеланий) соответствуют различные организационно-правовые формы.

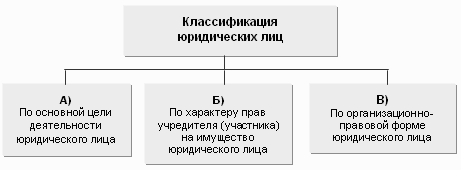

Классификация юридических лиц

Рассмотрев понятие «организация» и отношения, возникающие у организации, а значит и у «юридического лица», проведем классификацию юридических лиц.

Классификация, то есть деление какой-то массы предметов, явлений на части, должна, как известно, производиться при соблюдении трех правил:

• единство основания деления (нельзя делить фильмы на интересные, цветные и заграничные);

• полнота деления (нельзя разделить людей на блондинов и брюнетов – останутся «неприкаянными» шатены и лысые);

• значимость основания деления (если нас интересует грузоподъемность судна, то не следует классифицировать суда по тому, холостой или женатый их капитан).

Вспомнив эти правила, проведем классификацию организаций юридических лиц по трем основаниям.

А) По наличию в качестве основной цели создания и деятельности юридического лица намерения получить прибыль все они делятся на две группы (ст.50 ГК РФ):

• коммерческие организации, которые могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий;

• некоммерческие организации, которые могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), финансируемых собственником учреждений, благотворительных и иных фондов, а также в других формах, предусмотренных законом.

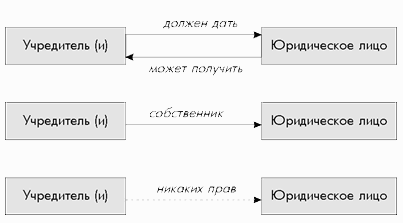

Б) По виду прав, которые учредители (участники, акционеры) имеют в отношении юридического лица, все юридические лица делятся на три группы (п.2 ст.48 ГК РФ):

• юридические лица, в отношении которых их участники имеют обязательственные права (хозяйственные товарищества и общества, производственные и потребительские кооперативы, некоммерческие партнерства, автономные некоммерческие организации);

• юридические лица, на имущество которых их учредители имеют право собственности или иное вещное право (государственные и муниципальные унитарные предприятия, в том числе дочерние предприятия, а также финансируемые собственником учреждения);

• юридические лица, в отношении которых их учредители (участники) не имеют имущественных прав (общественные и религиозные организации (объединения), благотворительные и иные фонды, объединения юридических лиц (ассоциации и союзы).

Для наглядности вторую классификацию представим в виде схемы:

Следует запомнить: учредители хозяйственных обществ и товариществ не являются их хозяевами, собственниками. Это их детище, но не их часть! Наличие доли в уставном капитале определяет только, что юридическое лицо что-то обязано своему учредителю. Учредитель не может произвольно забрать имущество у юридического лица.

В Законе РСФСР «О предприятиях и предпринимательской деятельности» был заложен определенный парадокс: предприятие, с одной стороны, было собственником своего имущества, но собственником предприятия считались его учредители. Поэтому у имущества предприятия были как бы два собственника на двух уровнях: само предприятие и его учредители. Гражданским кодексом РФ этот парадокс был устранен.

В) По организационно-правовой форме (ОПФ) юридические лица делятся на:

коммерческие организации

1. Хозяйственные товарищества и общества, в том числе:

– полные товарищества;

– товарищества на вере (коммандитные);

– общества с ограниченной ответственностью;

– общества с дополнительной ответственностью;

– акционерные (закрытые и открытые) общества.

2. Производственные кооперативы.

3. Унитарные предприятия:

– государственные;

– муниципальные;

– казенные.

некоммерческие организации

1. Общественные объединения:

– организации;

– учреждения;

– движения;

– фонды;