капиталистическому производству в целом. Несоответствие в развитии земледелия и промышленности, характерное для капитализма вообще, становится ещё больше. Привилегированное положение, в котором оказывается наиболее картелированная так называемая

«Чем развитее народное хозяйство, — пишет Лифман, беспардонный защитник капитализма, — тем больше обращается оно к более рискованным или к заграничным предприятиям, к таким, которые требуют продолжительного времени для своего развития, или, наконец, к таким, которые имеют только местное значение»19. Увеличение рискованности связано, в конце концов, с гигантским увеличением капитала, который, так сказать, льётся через край, течёт за границу и т. д. А вместе с тем усиленно быстрый рост техники несёт с собой всё больше элементов несоответствия между различными сторонами народного хозяйства, хаотичности, кризисов. «Вероятно, — вынужден признать тот же Лифман, — человечеству предстоят в недалёком будущем снова крупные перевороты в области техники, которые проявят свое действие и на народнохозяйственную организацию»: электричество, воздухоплавание; «Обыкновенно и по общему правилу в такие времена коренных экономических изменений развивается сильная спекуляция»20.

А кризисы — всякого рода, экономические чаще всего, но не одни только экономические — в свою очередь в громадных размерах усиливают тенденцию к концентрации и к монополии. Вот чрезвычайно поучительное рассуждение Ейдэльса о значении кризиса 1900 года, кризиса, сыгравшего, как мы знаем, роль поворотного пункта в истории новейших монополий:

«Кризис 1900 года застал наряду с гигантскими предприятиями в главных отраслях промышленности ещё много предприятий с организацией, по теперешним понятиям, устарелою, „чистые“ предприятия» (т.е. не комбинированные), «поднявшиеся вверх на гребне волны промышленного подъёма. Падение цен, понижение спроса привели эти „чистые“ предприятия в такое бедственное положение, которое либо вовсе не коснулось комбинированных гигантских предприятий, либо затронуло их на совсем короткое время. Вследствие этого кризис 1900 года в несравненно большей степени привёл к промышленной концентрации, чем кризис 1873 года: этот последний создал тоже известный отбор лучших предприятий, но при тогдашнем уровне техники этот отбор не мог привести к монополии предприятий, сумевших победоносно выйти из кризиса. Именно такой длительной монополией, и притом в высокой степени, обладают гигантские предприятия теперешней железоделательной и электрической промышленности благодаря их очень сложной технике, их далеко проведённой организации, мощи их капитала, а затем в меньшей степени и предприятия машиностроительной, известных отраслей металлургической промышленности, путей сообщения и пр.»21.

Монополия — вот последнее слово «новейшей фазы в развитии капитализма». Но наши представления о действительной силе и значении современных монополий были бы крайне недостаточны, неполны, преуменьшены, если бы мы не приняли во внимание роли банков.

II. Банки и их новая роль

Основной и первоначальной операцией банков является посредничество в платежах. В связи с этим банки превращают бездействующий денежный капитал в действующий т.е. приносящий прибыль, собирают все и всяческие денежные доходы, предоставляя их в распоряжение класса капиталистов.

По мере развития банкового дела и концентрации его в немногих учреждениях, банки перерастают из скромной роли посредников в всесильных монополистов, распоряжающихся почти всем денежным капиталом всей совокупности капиталистов и мелких хозяев, а также большею частью средств производства и источников сырья в данной стране и в целом ряде стран. Это превращение многочисленных скромных посредников в горстку монополистов составляет один из основных процессов перерастания капитализма в капиталистический империализм, и потому на концентрации банковского дела нам надо в первую голову остановиться.

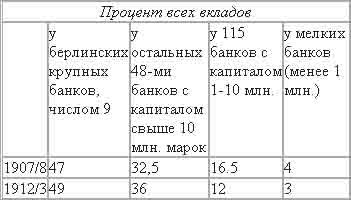

В 1907/8 г. вклады всех акционерных банков Германии, обладавших капиталом более 1 миллиона марок, составляли 7 миллиардов марок; в 1912/3 г. — уже 9,8 миллиарда. Увеличение на 40% за пять лет. Причём из этих 2,8 млрд. увеличения 2,75 млрд. приходится на 57 банков, имевших капитал свыше 10 миллионов марок. Распределение вкладов между крупными и мелкими банками было следующее22:

Мелкие банки оттеснены крупными, из которых всего девять концентрируют почти половину всех вкладов. Но здесь ещё не принято очень многое во внимание, например, превращение целого ряда мелких банков в фактические отделения крупных и т.д., о чём пойдет речь ниже.

В конце 1913 года Шульце-Геверниц определял вклады 9-ти берлинских крупных банков в 5,1 миллиарда марок из общей суммы около 10 миллиардов. Принимая во внимание не только вклады, а весь банковый капитал, тот же автор писал: «В конце 1909 года 9 берлинских крупных банков,»

Мы подчеркнули указание на «примыкающие» банки, ибо оно относится к одной из самых важных отличительных особенностей новейшей капиталистической концентрации. Крупные предприятия, банки в особенности, не только прямо поглощают мелкие, но и «присоединяют» их к себе, подчиняют их, включают в «свою» группу, в свой «концерн» — как гласит технический термин — посредством «участия» в их капитале, посредством скупки или обмена акций, системы долговых отношений и т.п. и т.д. Профессор Лифман посвятил целый огромный «труд» в полтысячи страниц описанию современных «обществ участия и финансирования»24 — к сожалению, с добавлением весьма низкопробных «теоретических» рассуждений к часто непереваренному сырому материалу. К какому итогу в смысле концентрации приводит эта система «участий», лучше всего показано в сочинении банкового «деятеля» Риссера о немецких крупных банках. Но прежде чем переходить к его данным, мы приведём один конкретный пример системы «участий».

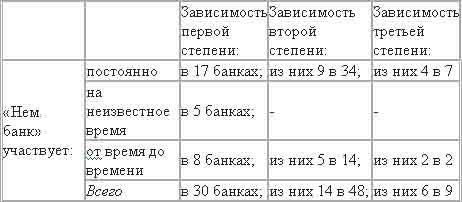

«Группа» «Немецкого банка» — одна из самых крупных, если не самая крупная, из всех групп больших банков. Чтобы учесть главные нити, связывающие вместе все банки этой группы, надо различать «участия» первой, второй и третьей степени или, что то же, зависимость (более мелких банков от «Немецкого банка») первой, второй и третьей степени. Получается такая картина25:

В число 8-ми банков «первой степени зависимости», подчинённых «Немецкому банку» «от времени до времени», входит три заграничных банка: один австрийский (венский «Банковый союз» — «Bankverein») и два русских (Сибирский торговый и Русский банк для внешней торговли). Всего в группу «Немецкого банка» входит, прямо и косвенно, целиком и отчасти, 87 банков, а общая сумма капитала, своего и чужого, которым распоряжается группа, определяется в 2-3 миллиарда марок.

Ясно, что банк, стоящий во главе такой группы и входящий в соглашения с полдюжиной других, немного уступающих ему банков, для особенно больших и выгодных финансовых операций, вроде государственных займов, вырос уже из роли «посредника» и превратился в союз горстки монополистов.

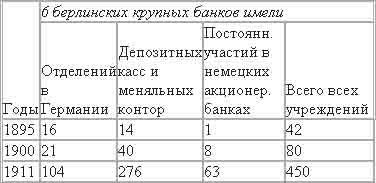

С какой быстротой именно в конце XIX и начале XX века шла концентрация банкового дела в Германии, видно из следующих, приводимых нами в сокращённом виде, данных Риссера:

Мы видим, как быстро вырастает густая сеть каналов, охватывающих всю страну, централизующих все капиталы и денежные доходы, превращающих тысячи и тысячи раздробленных хозяйств в единое общенациональное капиталистическое, а затем и всемирно-капиталистическое хозяйство. Та «децентрализация», о которой говорил в приведенной выше цитате Шульце-Геверниц от имени буржуазной политической экономии наших дней, на деле состоит в подчинении единому центру всё большего и большего числа бывших ранее сравнительно «самостоятельными» или, вернее, локально (местно)-замкнутыми хозяйственных единиц. На деле, значит, это —