только, если он компенсирован высокими ценами. Иное дело крупная фирма. Она обладает необходимыми производственными мощностями и большой размер заказа не вынудит ее повышать цены. Более того, основная проблема, стоящая перед крупной фирмой, как раз и состоит в том, чтобы полностью загрузить высокопроизводительное оборудование. Хорошо известно, что каждый час простоя дорогих машин означает крупные убытки. Последнее также заставляет проявлять сдержанность при повышении цен: чересчур дорогие товары не найдут массового спроса, их нельзя изготовлять большой серией.

Таким образом, вопреки расхожему мнению крупные монополии занимаются не только взвинчиванием цен (разумеется, и это они делают, правда, если позволяют конкуренты). Одновременно именно крупнейшие корпорации наводняют западный рынок массовым, стандартным, качественным товаром по доступным ценам. Теоретически такое положение обычно связывается с «предрасположенностью» любого крупного производства к автоматизации. Последняя обеспечивает низкий уровень издержек и одновременно высокое качество. «Бытовое» же доказательство реальности этой, условно назовем ее позитивной, стороны деятельности монополий хорошо известно читателям, но, к сожалению, редко осознается в качестве такового. Дело в том, что почти все ввозимые в СССР из капиталистических стран товары произведены монополиями. И их неплохие параметры, включающие в том числе и дешевизну (советские внешнеторговые объединения закупают преимущественно недорогие изделия), характеризуют как раз продукцию монополий.

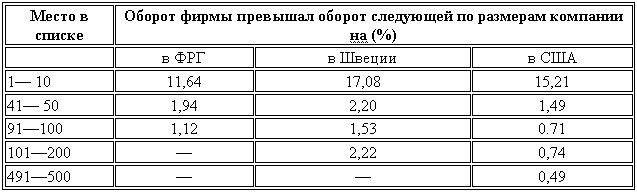

Итак, для введения массового производства крупные фирмы должны обеспечить себе устойчивое господство на рынке. Или другими словами: должна сложиться и длительное время существовать без коренных изменений своего состава узкая группа неоспоримых лидеров. Факты, действительно, позволяют выделить такие элитные группы крупнейших предприятий. Из данных табл. 2 отчетливо видно, что современный деловой мир строго иерархичен. Обычно, чем более крупной является та или иная корпорация, тем значительнее ее отрыв от ближайших конкурентов. В основу таблицы положены данные о размере оборота ведущих компаний трех стран — США, ФРГ и Швеции. Было подсчитано, на сколько процентов оборот самой крупной фирмы больше оборота второй по величине компании. Затем вторая по размерам фирма была сопоставлена с третьей, та с четвертой и т. д.

Результаты расчетов весьма характерны. В первой десятке разница в размерах компаний очень значительна. В среднем каждая фирма превосходит следующую по величине более чем на десять процентов. Разрыв между корпорациями, замыкающими список 50 и 100 крупнейших компаний, существенно меньше (соответственно около двух и одного процента). Наконец, обороты фирм, занимающих последние места в перечне 200 и 500 крупнейших, отличаются друг от друга долями процента.

Следствием такой структуры рынка является большая изменчивость в низу иерархической пирамиды и почти полная неподвижность на ее вершине. В самом деле, будь оборот американской фирмы, занимающей пятисотое место, на пять процентов больше, чем был в реальности, она переместилась бы на 490-е место, обойдя десять компаний. Для сотой фирмы дополнительные пять процентов оборота в среднем означали бы подъем на шесть ступеней, а для пятидесятой — на три. Фирма в первой десятке скорее всего просто не изменила бы своего места.

Действительно, за четырнадцатилетний период (1972–1986 годы) в десятку крупнейших корпораций ФРГ вошла лишь одна новая компания, кстати, уже в 1972 году занимавшая одиннадцатое место. В американской «десятке» за 1969–1987 годы появилось два новых имени. Даже резкие скачки оборота продаж преобладающих в ней нефтяных монополий (как следствие колебаний цен на нефть) существенно не отразились на ее составе. «Тот, кто решится потратить время на сопоставление нашего списка крупнейших предприятий Швейцарии за много лет, будет поражен, какие интересные сравнения возможны и к каким выводам они приводят. Первая неожиданность: на вершине списков ведущих по обороту и прибыли фирм мало что меняется».[11] В свете изложенного закономерность, подмеченная органом швейцарских деловых кругов, неожиданностью не кажется. Но она может служить дополнительным доказательством устойчивости рыночных позиций ведущих корпораций.

К сказанному добавим, что список крупнейших компаний во многом носит символический характер. Лишь в порядке исключения конкурентом фирмы № 1 какой-то страны может оказаться фирма № 2. Как правило, ближайшие по размерам компании являются случайными соседями: они относятся к разным отраслям и в прямую конкуренцию не вступают. Реальным соперником фирмы № 1, вероятно, окажется компания № 4 или даже меньшая фирма. По размерам ее отставание от лидера еще более значительно.

В результате ведущие корпорации имеют большой «запас прочности». Годами, а то и десятилетиями молодая агрессивная фирма может, казалось бы, успешно атаковать их позиции и все же не добиться решающей победы. Один из наиболее разительных примеров такого развития событий дает вторжение японских компаний на автомобильный рынок США. Ситуация приняла неблагоприятный для американских концернов оборот не менее двадцати лет назад. С тех пор превосходство меньших по размерам, но значительно более эффективно действующих японских производителей просматривается практически по всем параметрам (техническое совершенство автомобилей — качество — цены). Тем не менее положение ведущих концернов США остается исключительно прочным. «Дженерал моторс», например, получил в 1988 году около пяти миллиардов долларов прибыли, самую большую сумму за всю историю концерна, более чем в два раза превышающую доходы ближайшего японского конкурента (фирмы «Тоёта»).

Наиболее примечательно в приведенном примере, на наш взгляд, то, что оборонительная стратегия «Дженерал моторс» отнюдь не была идеальной. Влиятельная «Вирт-шафтсвохе» поставила в вину главе концерна Р. Смиту целый список ошибок, включавший такие серьезные, как ошибочные капиталовложения в сумме шестидесяти миллиардов долларов, неумение работать с людьми, неспособность сократить самые высокие в автомобилестроении США издержки и т. д. В целом журнал назвал Р. Смита самой спорной фигурой, когда-либо стоявшей во главе «Дженерал моторс».[12] И несмотря на все эти ошибки, автомобильный гигант выстоял, остался прибыльным и в будущем, видимо, сможет перейти в контратаку. Такова степень живучести наиболее мощных монополий.

Устойчивость верхушки монополистического бизнеса не равносильна полному отсутствию изменений в ее рамках. Выше уже упоминалось выделение швейцарским экспертом X. Фризевинкелем трех типов крупных корпораций, названных им «гордыми львами», «могучими слонами» и «неповоротливыми бегемотами». Методика выделения этих групп была достаточно сложна (кластерный анализ), а обследованный материал относился только к фармацевтике. Но обозначенные этими запоминающимися этикетками компании отличаются различной степенью динамизма развития, а это наблюдается во многих отраслях.

Сравнительно небольшая группа гигантских корпораций, несмотря на свои размеры, не утрачивает способности к быстрому росту. Именно динамичные «львы» дают наиболее яркие примеры агрессивной конкуренции в верхнем эшелоне. Особенности их позиций на рынке часто связаны с обладанием техническими или организационными преимуществами в конкретной области. Стремление полностью использовать выгоды заставляет эти фирмы выступать возмутителями спокойствия, делает менее заинтересованными в сговорах с другими гигантами. «Сони» долгие годы занимает на мировом рынке именно такую позицию и, если оправдаются расчеты на успех разработки системы телевидения с высокой четкостью изображения, то сохранит ее и в ближайшем будущем.

Ход активной эволюции крупной фирмы, однако, как правило, заканчивается не состоянием «гордого льва», а позицией «могучего слона». Компании этого типа утрачивают былой динамизм, обретая взамен повышенную стабильность. Последняя обеспечивается преимущественно тремя факторами: большими размерами, диверсификацией и наличием широкой международной сети филиалов. В условиях жесткой конкуренции трудно постоянно оставаться первым в создании новинок, но широкий в ассортиментном и географическом отношении охват рынка позволяет стать менее зависимым от исхода самой гонки. Ни одно