Итог Актива равен итогу Пассива. (Данное равенство принято называть общим балансовым уравнением.)

Итог баланса иначе называется

В действующем балансе два раздела в Активе и три – в Пассиве. Каждый раздел состоит из статей. Каждая статья имеет порядковый номер и содержит информацию об одном или нескольких объектах бухгалтерского учета.

Существует несколько видов баланса:

отчетный баланс – на отчетную дату;

вступительный баланс – информация по средствам и источникам организации на начало деятельности;

ликвидационный баланс – составляется при ликвидации организации;

разделительный баланс – составляется при разделе организации;

объединительный баланс – составляется при слиянии организаций.

(См. также 27.3 «Значение и функции бухгалтерского баланса».)

Тема 6. КЛАССИФИКАЦИЯ СЧЕТОВ

Классификация счетов бухгалтерского учета – это объединение их в группы по признаку однородности экономического содержания отражаемых в них показателей имущества, обязательств и хозяйственных операций.

Счета бухгалтерского учета можно классифицировать:

1) по связи с балансом (активные, пассивные, активно-пассивные, забалансовые) (см. 5.3 «Счета бухгалтерского учета»);

2) по назначению и порядку ведения записи:

•

•

•

•

•

•

•

•

•

3) по степени детализации показателей:

•

•

•

Тема 7. ОБЩИЕ ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА ХОЗЯЙСТВЕННЫХ ПРОЦЕССОВ

Организации совершают разнообразные хозяйственные операции, которые составляют содержание основных хозяйственных процессов. Именно хозяйственные процессы являются для организации объектами, составляющими хозяйственную деятельность.

В организации три основных хозяйственных процесса:

заготовление товарно-материальных ценностей;

производство продукции (выполнение работ, оказание услуг);

продажа продукции (выполнение работ, оказание услуг).

Основные принципы бухгалтерского учета процесса заготовления товарно-материальных ценностей. Данный процесс представляет собой комплекс хозяйственных операций по обеспечению организации сырьем, материалами, топливом, энергией и другими предметами и средствами труда, необходимыми для производства продукции (выполнения работ, оказания услуг). В ходе этого процесса приобретается имущество как длительного пользования, так и одноразового использования.

При покупке производственных запасов организация уплачивает поставщику их стоимость по ценам приобретения, а также несет дополнительные расходы, связанные со снабжением (по перевозке и выгрузке, по доставке со станции железной дороги, из аэропорта или с пристани на склад организации). Все эти расходы носят название «расходы по заготовке и доставке». Таким образом, фактическая себестоимость приобретения (заготовления) запасов складывается из стоимости по ценам приобретения (заготовления) и расходов по заготовке и доставке этих ценностей в организацию.

Основные счета бухгалтерского учета, используемые в процессе заготовления: 10 «Материалы», 51 «Расчетные счета», 60 «Расчеты с поставщиками и подрядчиками».

Покупатель, получив от поставщика счет на отгруженные ему материалы, акцептует его (дает согласие на оплату) или отказывается от акцепта. На основании акцепта счета в бухгалтерском учете организации производится бухгалтерская запись по дебету счета 10 и кредиту счета 60 на стоимость материалов по покупным ценам.

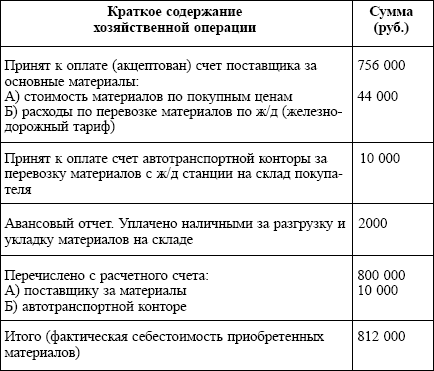

Пример 1

По дебету счета 10 кроме покупной стоимости материалов учитываются дополнительные расходы, связанные с их доставкой, разгрузкой, укладкой. Суммируя стоимость материалов по покупным ценам и дополнительные расходы, подсчитываем фактическую себестоимость приобретенных товарно-материальных ценностей (пример 1).

Таким образом, несмотря на то что покупная цена материалов равна 756 000 руб., фактическая себестоимость приобретенного объекта составила 812 000 руб.

Задачи бухгалтерского учета процесса заготовления (приобретения) ресурсов:

документальное оформление и своевременное отражение в учете поступления материалов, основных средств, нематериальных активов;

достоверное исчисление первоначальной стоимости основных средств, нематериальных активов,