• систему учета;

• методологию учета.

Для проведения оценки по данному критерию необходимо проверить соответствие первичным документам и друг другу учетных записей в различных регистрах учета (регистры бухгалтерского учета Министерства финансов и Внешэкономбанка, инвентаризационная опись, Государственная книга долга, а также отчетные данные, в том числе формы отчетности, направляемые Министерством финансов и Внешэкономбанком в Счетную палату).

Для проведения оценки по данному критерию необходимо проверить полноту и достоверность отражения предоставленных и исполненных гарантий Правительства Российской Федерации, а также возврата средств в федеральный бюджет в различных учетных регистрах в конкретные моменты времени.

Цель — оценка рисков.

Для проведения оценки по данному критерию необходимо проанализировать:

• коммерческий риск (срыв поставок, неприемка товаров/услуг в связи с претензиями к качеству);

• валютный риск (изменение курсов валют, в которых выражается контрактная цена поставляемой продукции/услуг);

• экономический риск (изменение цены поставщиком товаров/услуг);

• процентный риск (изменение процентных ставок и, соответственно стоимости обслуживания обязательств под гарантию при плавающей процентной ставке);

• системный (операционный) риск – (сбои в процессе принятия и исполнения решений по проведению импортных поставок в связи с недостаточной проработкой механизма распределения функций и ответственности между всеми участниками процесса).

Цель — оценить эффективность управления в части обеспечения возврата средств в федеральный бюджет.

Для проведения оценки по данному критерию следует определить:

• объем возврата средств, обусловленный при предоставлении гарантии;

• обеспечение возврата (залог имущества, гарантия субъекта, банковская гарантия);

• объем просроченной задолженности по исполненным гарантиям Правительства Российской Федерации;

• действия Министерства финансов России по возврату просроченной задолженности.

Определение целей, задач и критериев оценки эффективности реализации стратегических долговых документов на примере Программы социально-экономического развития Российской Федерации на среднесрочную (2003 – 2005 годы) в части государственного долга

Распоряжением Правительства Российской Федерации от 15 августа 2003 года № 1163-р была утверждена Программа социально-экономического развития Российской Федерации на среднесрочную перспективу (2003–2005 годы).

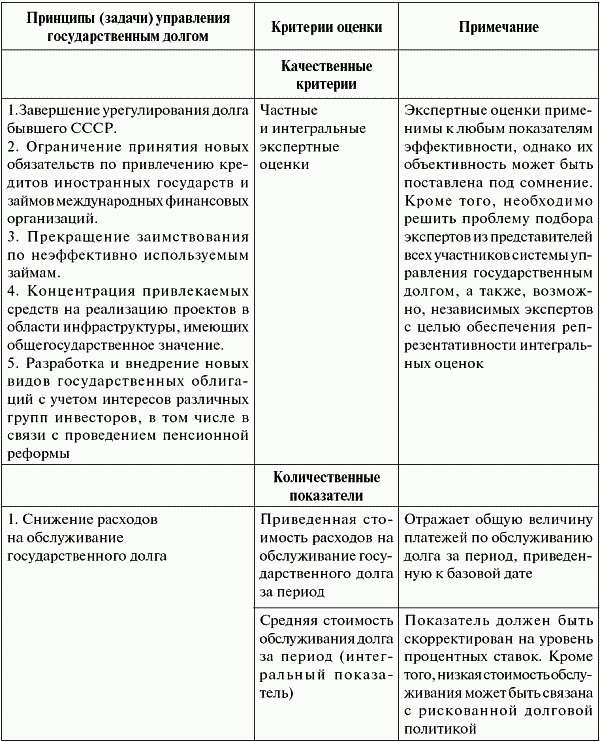

В Программе указано, что политика в области государственного долга в среднесрочной перспективе будет базироваться на следующих принципах:

• снижение расходов на обслуживание государственного долга;

• завершение урегулирования долга бывшего СССР;

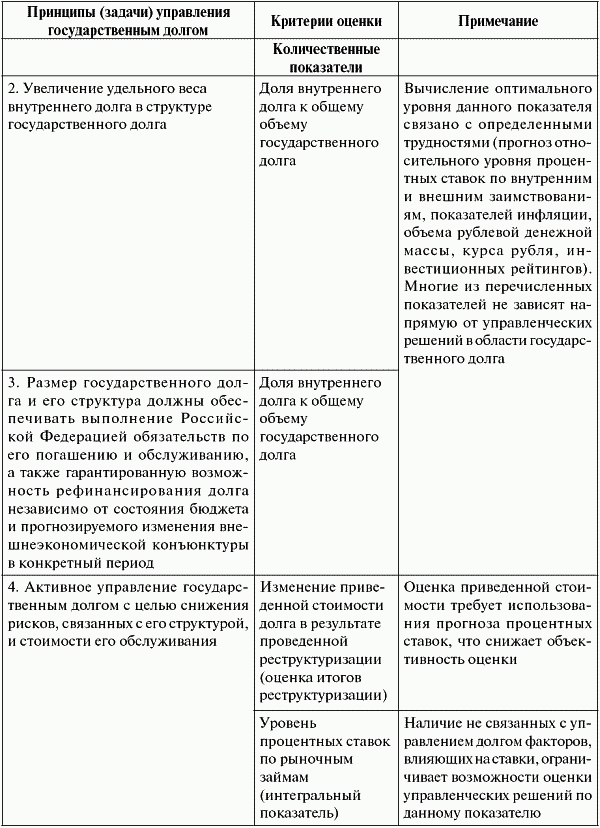

• увеличение удельного веса внутреннего долга в структуре государственного долга;

• ограничение принятия новых обязательств по привлечению кредитов иностранных государств и займов международных финансовых организаций;

• прекращение заимствования по неэффективно используемым займам;

• концентрация привлекаемых средств на реализацию проектов в области инфраструктуры, имеющих общегосударственное значение;

• размер государственного долга и его структура должны обеспечивать выполнение Российской Федерацией обязательств по его погашению и обслуживанию, а также гарантированную возможность рефинансирования долга независимо от состояния бюджета и прогнозируемого изменения внешнеэкономической конъюнктуры в конкретный период;

• активное управление государственным долгом с целью снижения рисков, связанных с его структурой, и стоимости его обслуживания;

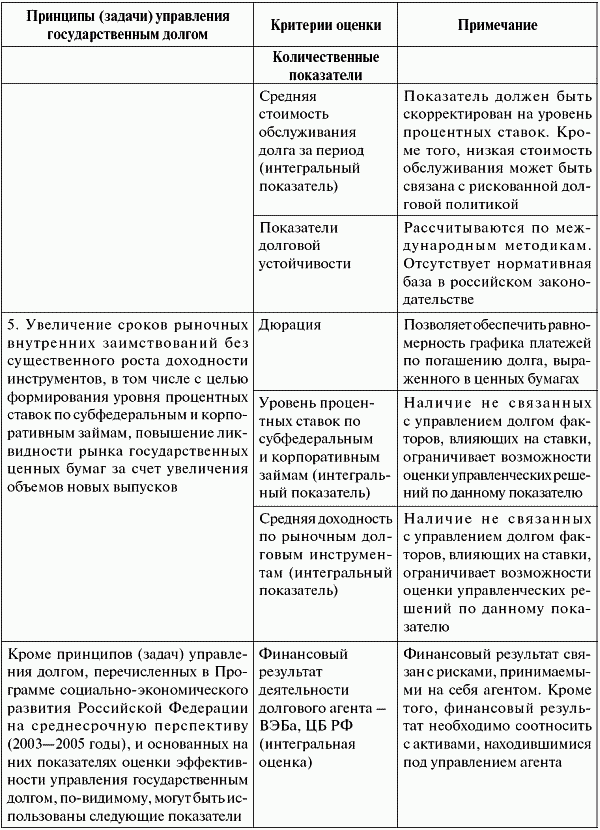

• увеличение сроков рыночных внутренних заимствований без существенного роста доходности инструментов, в том числе с целью формирования уровня процентных ставок по субфедеральным и корпоративным займам, повышение ликвидности рынка государственных ценных бумаг за счет увеличения объемов новых выпусков;

• разработка и внедрение новых видов государственных облигаций с учетом интересов различных групп инвесторов, в том числе в связи с проведением пенсионной реформы.

Эффективное управление государственным долгом представляет собой задачу оптимизации по ряду критериев. Основные критерии эффективности управления государственным долгом имеют свое выражение в задачах и представляют собой соотнесение реальных результатов, достигнутых в процессе управления государственным долгом, с задачами, поставленными на данном этапе управления государственным долгом.

Перечисленные выше принципы формируют соответствующие задачи по управлению государственным долгом в среднесрочной перспективе.

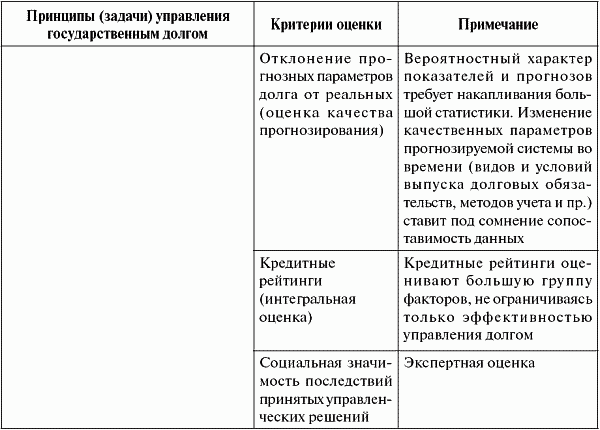

Очевидно, необходимо ввести ряд количественных показателей, характеризующих достижение поставленных перед системой управления государственным долгом задач, а также обозначить их предельные величины. На данном этапе существования системы управления государственным долгом такая задача не может быть решена в связи с отсутствием соответствующей организационной и нормативной базы, что также является одним из перспективных направлений совершенствования существующей системы управления.

Не ставя перед собой цель выработать систему критериев оценки эффективности управления долгом в части реализации стратегических документов, целесообразно отметить некоторые критерии, которые могут быть использованы для оценки (табл. 1).

Основными недостатками существующих показателей оказываются неполнота описания проблемы, недостаточная объективность и в большинстве случаев низкая оперативность.

Сложность формализации задачи оценки эффективности управления долгом связана с тем, что в рамках конкретной модели сложно учесть все аспекты деятельности финансовых рынков, государственного бюджета, предпочтений инвесторов и механизмов принятия экономических и политических решений. Следствием из этой проблемы является неполнота используемых показателей. В результате указанных выше сложностей с созданием модели при оценке эффективности необходимо использовать экспертные оценки по различным вопросам, что вызывает сомнения в объективности окончательной оценки. Это обстоятельство вынуждает проводить тщательный подбор экспертов из различных структур, участвующих в управлении долгом, а также независимых экспертов для получения более объективной интегральной оценки. Низкая оперативность большинства показателей связана с быстротой происходящих изменений на рынке капитала, и, как следствие, с быстрым устареванием прогнозов и принимаемых решений.

Вероятностный характер протекающих процессов также затрудняет процедуру оценки. Чтобы отличить неоптимальные решения и прогнозы от оптимальных, необходимы критерии и достаточная статистика. При этом постоянно происходящие изменения внутри самой системы управления долгом, состояния рынка,