поставлены слишком близко. Действительно, чем ближе ваш стопы, тем чаще «они будут доставать вас», тем чаще вы будете выброшены из рынка и тем большим параноиком станете. Так как ни один известный мне трейдер не может предсказывать с такой точностью, что комар носа не подточит (из-за случайного поведения цены), то наши стопы должны быть впереди — или позади — случайных колебаний. Они должны быть достаточно удалены, и если они срабатывают, это происходило бы из-за настоящей, а не случайной активности. Это урок 1.

А теперь о сути

Вот еще одна важная деталь, касательно стопов: так как их цель — защитить от разорения — они также должны быть основаны на принципах управления капиталом. Для примера рассмотрим ту же систему внутридневной торговли S&P 500, но с тремя различными стопами.

Рисунок 15.5 использует стоп $500, затем стоп $1,500 и, наконец, стоп $6,000. Мы должны исследовать те огромные различия, которые здесь есть. Имейте в виду, что это — та же самая система: все, что меняется, — количество риска, который мы желаем принять на себя в соответствии со стопом.

Со стопом $500 система фактически теряет деньги, чтобы быть точным, $41,750! Наша 26-процентная точность при 510 сделках позволяет сделать вывод, что это, бесспорно, не очень хорошая система.

Так ли это? Следующая таблица на рисунке 15.6, отражает ту же самую систему, использующую в точности те же самые правила покупки и продажи на входе, но со стопом $1,500. Какое различие задает стоп! Точность подскакивает до 56 процентов, и мы превращаем проигрышную систему в выигрышную, причем прибыль меняется с отрицательных $41,750 до положительных $116,880, а разница оказывается почти в $160,000. Ну и дела, неужели после всего этого можно еще что-нибудь выжать из этих стоп- лоссов?

Рисунок 15.5 Система S&P со стопом $500.

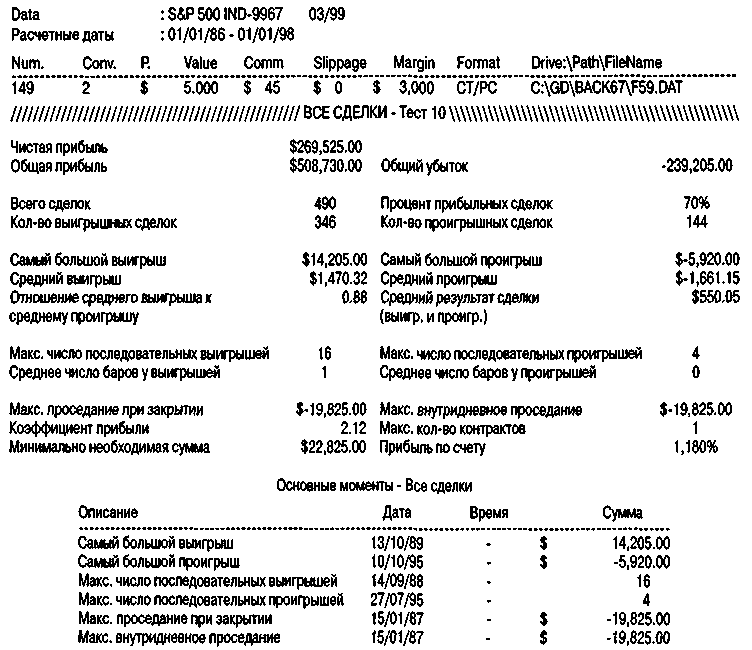

Наше следующее испытание системы — использовать стоп $5,000. Улучшает ли это производительность? И да, и нет. Это на самом деле делает больше денег, $269,525, и точность повышается до 70 процентов. Но мы платим за это. Обратите внимание, что на рисунке 15.7 самая большая проигрышная сделка достигает $5,920, в отличие от $2,045 при стопе $1,500. Более того, средняя проигрышная сделка была $1,263 со стоном $1,500 и повысилась до $1,661 вместе с увеличением риска, в то время как средняя выигрышная сделка, бывшая на уровне $1,371 при стопе $1,500, по мере отодвигания стопа увеличивается только до $1,477.

Проблема в том, что когда используется более дальний стоп, вы можете всего на одной сделке потерять слишком большую часть вашего капитала, $6,045. Эта проблема очень важная. Если вы не хотите рисковать более чем 5 процентами вашего счета в любой сделке, при счете в $100,000 вы сможе те торговать только одним контрактом со стопом $6,000, в то время как стоп $1,500 позволяет вам торговать двумя контрактами, что в результате удваивает прибыль на вашем $100,000 счете. Может показаться, что это не так уж и много, но когда вы используете мою формулу управления капиталом, результаты отличаются существенно.

Рисунок 15.6 Та же самая система S&P со столом $1,500.

Урок, который вы, я надеюсь, усвоили, в том, что долларовые стопы гораздо эффективнее, чем кружащиеся дервиши технического анализа.

Рисунок 15.7 Та же самая система S&P со стопом $6,000.