процесс.

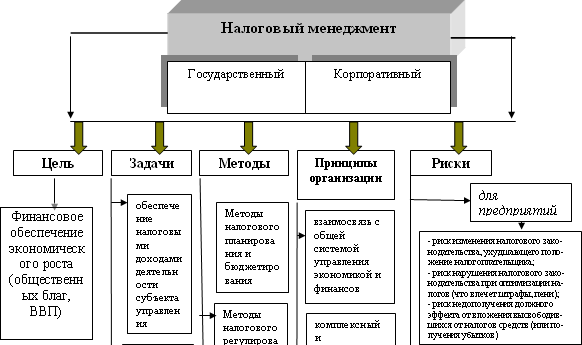

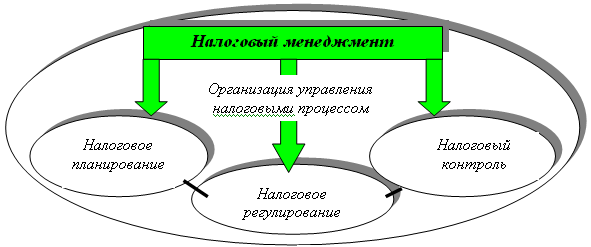

4. Элементы налогового менеджмента как системы управления

Налоговый менеджмент как система управления налогами состоит из

– организация управления налоговым процессом;

– налоговое планирование;

– налоговое регулирование;

– налоговый контроль.

Общепризнанно считается, что планирование, регулирование и контроль – это элементы налогового механизма. Вместе с тем, здесь нет противоречия, поскольку управление налоговым процессом осуществляется через налоговый механизм. В этой связи и налоговый механизм, и налоговый менеджмент имеют три общих элемента (планирование, регулирование и контроль). Эти элементы представляют собой инструментарий, включающий в себя методы и приемы управления. К названным трем элементам налогового механизма необходимо добавить и организацию управления налоговым процессом как элемента налогового менеджмента.

Структура функциональных элементов налогового менеджмента (они являются универсальными в государственном и в корпоративном налоговом менеджменте), характеризующих сам процесс управления налоговыми потоками, представлена на рис. 6.

4.1. Организация управления налоговым процессом

Организация государственного и корпоративного налогового менеджмента имеют свои особенности.

К

Эффективность управления во многом зависит от того, насколько правомерно распределены полномочия и ответственность за принятие и реализацию решений между отдельными элементами системы управления налоговыми потоками. На сегодняшний день организационное реформирование системы налогообложения в России – современная насущная задача, решение которой представляется одной из важных в проблематике налогового менеджмента на государственном и корпоративном уровнях. При этом в основе реформирования лежат стратегические задачи налоговой политики России.

4.2. Налоговое планирование

Налоговое планирование – это важный функциональный элемент налогового менеджмента. С помощью планирования устанавливаются основные направления усилий и принятия решений, которые обеспечивают достижение целей. В ходе реализации этой функции управления намечается не только результат, который должен быть достигнут в процессе управления налоговыми потоками, но и должен быть определен эффективный способ достижения намеченного результата. Конкретные способы формирует управляющая система, опираясь на свои представления о том, как будет функционировать управляемый объект в планируемом периоде (здесь важны прогнозные данные). Именно поэтому при управлении любыми социально-экономическими процессами планирование всегда сопровождается прогнозированием, основой которого является обобщение и анализ имеющейся информации с последующим моделированием возможных результатов развития ситуаций.

Поскольку основой налогового менеджмента выступает финансовая наука, то налоговое планирование и прогнозирование в определенной степени является и частью финансового планирования (прогнозирования). Задачи налогового планирования и прогнозирования неоднозначны. Они различаются в зависимости от того, относительно какого объекта управления они ставятся: применительно к налоговым потокам страны (ее территорий) или налоговым потокам отдельного предприятия.

Цели и задачи налогового планирования на макро– и микроуровне различны. Государство стремится запланировать как можно больше налоговых доходов для бюджета и