где

Здесь, как и раньше, МАN(i) — значение экспоненциального N-дневного динамического среднего в i-й день.

Не следует пугаться сложной работы по вычислению индексов: ее делают компьютеры и вам подается готовый результат. Однако для осмысленного пользования ими желательно понимать, что они собой представляют.

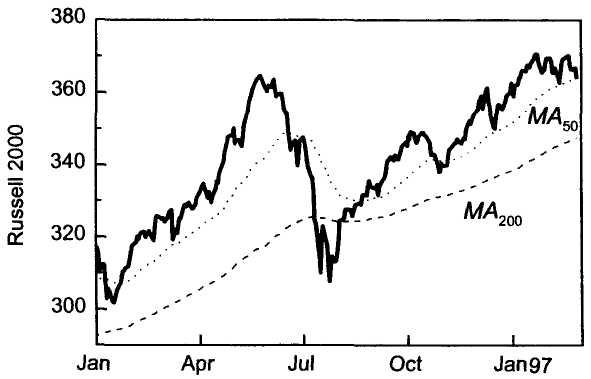

На рисунке 6.3 приведен график индекса Рассел — 2000 за период с января 1996 по март 1997 года. На этом же рисунке показаны 50- и 200-дневные экспоненциальные динамические средние этого индекса.

Главный недостаток использования динамических средних для анализа поведения рынка — неопределенность выбора адекватного времени усреднения. Конечно, можно провести анализ прошлого и определить периоды усреднения, которые хорошо предсказывали точки поворота рынка. Но не факт, что подобные периоды будут эффективны и для предсказания поворотов в будущем. Поэтому аналитики используют не один, а много технических параметров, делая выводы на основании сопоставления поведения всех характеристик рынка.

соответствует максимуму спекулятивной активности и свидетельствует о возможном скором прекращении роста рынка. На рисунке 6.4 показано изменение индекса спекулятивной активности за 1994- 1996 годы вместе с индексом Расселл-2000. Яркий пик индекса S в июне 1996 года предшествовал сильной коррекции рынка.

Отметим, что отношение S, которое можно назвать индексом спекулятивной активности, ежедневно сильно меняется, и для выяснения его тенденции полезно строить график динамического среднего (усреднение по 10 — 15 дням). Сглаживая дневные колебания, он позволяет сделать тенденции изменения индекса спекулятивной активности S более заметными.

характеризующая эмоции большинства инвесторов и трейдеров в течение данного дня, и будет называться эмоциональным индексом. Положительные значения ? свидетельствуют о том, что оптимизм «быков» на бирже в данный день превышал пессимизм «медведей», отрицательные значения ? указывают на преобладание пессимизма. Величина ? сильно меняется ото дня ко дню, поэтому обычно вычисляют сумму а* за много дней, называемую

где Ak — значение накопленного эмоционального индекса в текущий k-й день; ?i (i = 1, 2, ... , k) — значение разностей N+ - N– для i-го дня. В отличие от динамических средних, где сумма вычисляется для фиксированного числа дней, суммирование эмоционального индекса с каждым днем включает все большее число дней, т. е. вычисляется постепенное накопление величин ?i. Выбор первого дня относительно произволен, поскольку аналитиков интересует лишь накопление оптимизма или пессимизма на рынке. При вычислении значений эмоционального индекса важно только, чтобы число дней было больше, чем период колебаний рынка, который интересует аналитика.

В начале подъема рынка первыми вырастают акции сильных стабильных компаний, число которых сравнительно невелико, и поэтому рост эмоционального индекса заметно отстает от роста индексов рынка. Через некоторое время вера в рост рынка охватывает большинство биржевых игроков: идет активная покупка акций, сопровождаемая бурным ростом эмоционального индекса. Когда рынок доходит до вершины своего локального максимума и начинает падать, то первыми падают акции спекулятивных компаний. Таких компаний больше, чем компаний первого эшелона, и поэтому в начале падения рынка величины а, отрицательны, что влечет резкое уменьшение значений Аk. На рисунке 6.5 приведен график эмоционального индекса (биржа NYSE) вместе с индексом S&P — 500. Переход эмоционального индекса в отрицательную область в мае — июне 1996 года явился предвестником сильной летней коррекции рынка.

Эмоциональный индекс колеблется вместе с рынком. Рост рынка считается «здоровым», если средняя цена акций на рынке растет вместе с накопленным эмоциональным индексом. Если рост накопленного эмоционального индекса начинает отставать от роста рыночных индексов, то это может быть признаком надвигающейся беды. Графически это выглядит так, что рыночный индекс сделал новый максимум, который выше предыдущих, а соответствующий максимум эмоционального индекса ниже предыдущего. Такая картина, например, наблюдалась незадолго до краха рынка в 1987 году. Эти закономерности можно объяснить тем, что в предчувствии предела роста рынка большинство биржевых игроков начинают действовать очень осторожно и вкладывают деньги в относительно небольшое число компаний. Готовность держателей акций продать их при первых признаках нестабильности усиливает вероятность резкого падения рынка при публикации любых неблагоприятных новостей.

Отметим, что для характеристики эмоций на бирже рассматривается иногда ежедневное отношение