Далее

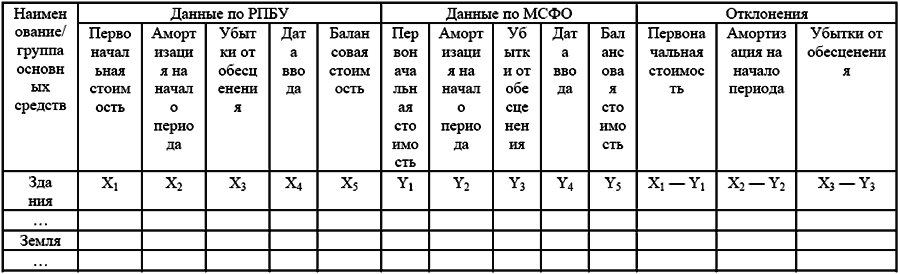

Рабочие трансформационные таблицы строятся по объектам или по операциям. Структура рабочих таблиц должна содержать данные российского учета, данные согласно МСФО и величину отклонений. Пример рабочей таблицы по основным средствам приведен в табл. 6.

Сбор данных организуется таким образом, чтобы запрашиваемый объем был достаточен для формирования информации, подлежащей раскрытию в соответствии с МСФО.

Все осуществляемые

– на связанные

Собранные данные и выявленные отклонения, зафиксированные в рабочих документах, заносятся

Как правило, непосредственно объектами трансформации отчетности по МСФО выступают

Показатели

По результатам рабочего этапа составляется

? бухгалтерского баланса;

? отчета о прибылях и убытках;

? отчета об изменениях капитала;

? отчета о движении денежных средств;

? учетной политики и пояснительных примечаний.

10.5. Учет влияния гиперинфляции

Учет в условиях гиперинфляции регулирует отдельный стандарт МСФО-29 «Финансовая отчетность в условиях гиперинфляции». МСФО-29 не устанавливает абсолютного значения уровня инфляции, начиная с которого она переходит в гиперинфляцию, но в то же время дает следующие характеристики гиперинфляционной экономики:

? население предпочитает хранить свои сбережения в неденежной форме или в стабильной иностранной валюте; денежные суммы рассматриваются не в местной валюте, а в относительно стабильной иностранной валюте (цены могут устанавливаться в этой валюте);

? продажа и поставки в кредит производятся по ценам, компенсирующим ожидаемую потерю покупательной способности в течение периода кредита, даже если этот период непродолжителен;

? процентные ставки, заработная плата и цены привязываются к индексу цен;

? общий уровень инфляции за три года приближается или превышает 100 %.

Определение момента возникновения необходимости пересмотра финансовой отчетности в соответствии с МСФО-29 относится к разряду

Российская Федерация является страной с гиперинфляционной экономикой по 2002 г., поэтому при составлении отчетности за периоды до 2003 г. необходимо применять требования МСФО-29, которые предусматривают отражение статей отчетности

Общий уровень инфляции по данным Госкомстата РФ (общий индекс потребительских цен) составил: за 1997 – 1999 гг. – 179

Для выполнения требований МСФО-29 необходимо:

? выбрать общий индекс цен, который отражает изменение общей покупательной способности рубля (как правило, индекс потребительских цен);

? пересчитать немонетарные статьи бухгалтерского баланса и статьи отчета о прибылях и убытках;

рассчитать эффект инфляции (прибыль или убыток по чистым монетарным статьям);

? скорректировать показатели отчета о движении денежных средств с учетом инфляции;

? пересчитать данные за предшествующие периоды.

Однако возможна ситуация, когда, несмотря на то, что отчетность составляется российской организацией, она может не осуществлять пересчеты, предусмотренные МСФО-29, если функциональной валютой является иностранная валюта негиперинфляционной страны (например, доллар США).

Критерии функциональной валюты компании изложены в ПКИ (SIC)-19 «Валюта финансовой отчетности – оценка и презентация финансовой отчетности в соответствии с МСФО-21 и 29». Функциональной валютой (валютой оценки) должна быть валюта, применение которой оказывает значительное влияние также на организацию, в которой осуществляется значительное количество операций компании (например, в этой валюте выражена основная часть выручки). Таким образом, прежде чем применять положения МСФО-29, необходимо определить функциональную валюту организации.

10.6. Пересчет в иностранную валюту (трансляция)

Финансовую отчетность можно представить в валюте, не совпадающей с функциональной валютой. Например, российская организация, для которой функциональной валютой является российский рубль, может представить отчетность в евро. В таком случае следует осуществить пересчет в иностранную валюту (трансляцию) в соответствии с требованиями МСФО-21 «Влияние изменений валютных курсов».

Методика пересчета в иностранную валюту зависит от того, является ли функциональная валюта компании валютой страны с гиперинфляционной экономикой или нет.

Если функциональной валютой компании является российский рубль, то вначале применяются положения МСФО-29, а затем данные отчетности переводятся в иностранную валюту (например, доллары США) по курсу на отчетную дату.

После осуществления этапа, учитывающего влияние гиперинфляции, и пересчета в иностранную валюту итоговая трансформационная таблица примет следующий вид (табл. 8).

Если же функциональная валюта не является гиперинфляционной, то пересчет рублевых позиций осуществляется по следующему правилу: монетарные статьи пересчитываются по курсу на отчетную дату, немонетарные – по курсам на дату возникновения. Итоговая трансформационная таблица будет содержать следующие показатели (табл. 9).