учетной политике для целей налогообложения:

• способ резервирования (порядок расчета ежемесячных отчислений в резерв, состав расходов, входящих в сумму расходов на оплату труда, используемых при расчете резерва, и др.);

• ежемесячный процент отчислений в резерв;

• предельную годовую сумму отчислений в резерв.

• Для расчета ежемесячного процента отчислений составляется смета, в которой указывается:

• предполагаемый годовой фонд оплаты труда с учетом ЕСН;

• предполагаемую годовую сумму расходов на оплату отпусков с учетом ЕСН;

• расчет ежемесячного процента отчислений.

Унифицированной формы такой сметы в законодательстве не предусмотрено. Поэтому она составляется в произвольной форме с учетом требований пункта 2 статьи 9 Закона от 21 ноября 1996 г . № 129 (с изменениями от 23 июля 1998 г ., 28 марта, 31 декабря 2002 г ., 10 января, 28 мая, 30 июня 2003 г .) – ФЗ. В смете необходимо указать:

• наименование документа;

• дату составления;

• название фирмы;

• расчеты и обоснования расчетов (содержание операции и измерители в натуральном и денежном выражении);

• должности и подписи сотрудников, составивших документ.

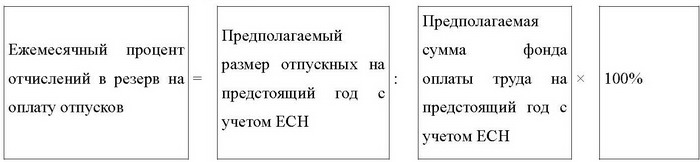

Ежемесячный процент отчислений в резерв на оплату отпусков необходимо рассчитать по следующей формуле:

Пример.

ООО «Торговая фирма „Гермес“» закрепило создание резерва на оплату отпусков в учетной политике для целей бухгалтерского учета и в учетной политике для целей налогообложения на 2007 год. В бухучете фирмы резерв формируется по правилам налогового учета. Предполагаемая сумма ЕСН, относящегося к годовой сумме зарплаты и отпускных, рассчитывается по максимальной ставке 26 процентов с учетом пенсионных взносов.

Бухгалтер ООО «Торговая фирма „Гермес“» рассчитал ежемесячный процент отчислений в резерв на оплату отпусков так.

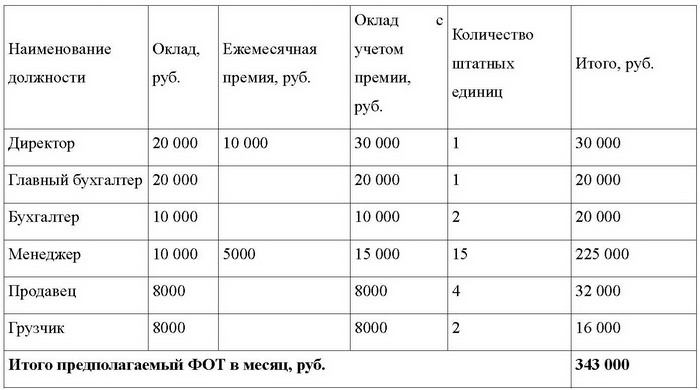

В соответствии со штатным расписанием в ООО «Торговая фирма „Гермес“» в 2007 году будут работать 25 человек, в том числе:

– директор с окладом 20 000 руб. и ежемесячной премией в размере 50 процентов от оклада;

– главный бухгалтер с окладом 20 000 руб.;

– 2 бухгалтера с окладами по 10 000 руб.;

– 15 менеджеров с окладами по 10 000 руб. и ежемесячными премиями в размере 50 процентов от оклада;

– 4 продавца с окладами по 8000 руб.;

– 2 грузчика с окладами по 8000 руб.

Все сотрудники ООО «Торговая фирма „Гермес“» имеют право на ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней.

Предполагаемый фонд оплаты труда за месяц составил:

Поскольку фактически сотрудники отрабатывают 11 месяцев в году (один месяц они отдыхают), предполагаемый годовой фонд оплаты труда бухгалтер рассчитал так:

343 000 руб. Ч 11 мес. = 3 773 000 руб.

ЕСН с предполагаемого годового фонда оплаты труда равен:

3 773 000 руб. Ч 26% = 980 980 руб.

Предполагаемый фонд оплаты труда на 2007 год с учетом ЕСН составил:

3 773 000 руб. + 980 980 руб. = 4 753 980 руб.

Расчетным периодом для расчета отпускных являются 12 календарных месяцев, предшествующих отпуску.

Сумма предполагаемого заработка за расчетный период равна:

343 000 руб. Ч 12 мес. = 4 116 000 руб.

Предполагаемый размер отпускных на 2007 год равен:

4 116 000 руб. : 12 мес.: 29,4 дн./мес. Ч 28 дн. = 326 667 руб.

ЕСН с предполагаемой годовой суммы отпускных равен:

326 667 руб. Ч 26% = 84 933 руб.

Предполагаемый размер отпускных на 2007 год с учетом ЕСН составил:

326 667 руб. + 84 933 руб. = 411 600 руб.

Ежемесячный процент отчислений в резерв на оплату отпусков равен:

411 600 руб. : 4 753 980 руб. Ч 100% = 8,7%.