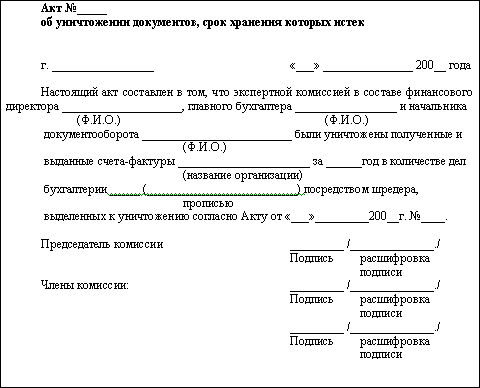

дальнейшем использовать нельзя, поэтому после утверждения данного акта необходимо составить акт об уничтожении документов с истекшим сроком хранения. Данный акт составляется в том случае, если организация самостоятельно уничтожает документы.

Также организация может поручить уничтожить документы специализированной организации, занимающейся переработкой вторичного сырья. Для этого оформляется приемо-сдаточная накладная, в которой указывается дата, количество и вес сдаваемой макулатуры. Денежные средства, поступившие за сданную макулатуру, учитываются в операционных расходах организации на счете 91.1.

На практике может возникнуть ситуация, когда уничтожаются счета-фактуры по причинам, независящим от воли организации, например, вследствие пожара или хищения.

В соответствии с п. 6.6 Положения о документах и документообороте в бухгалтерском учете, утвержденное Минфином СССР от 29.07.1983 г. № 105 главный бухгалтер обеспечивает сохранность первичных документов, учетных регистров, бухгалтерских отчетов и балансов, оформление и передачу их в архив. На основании п.6.2. указанного Положения документы до передачи их в архив должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственность лиц, уполномоченных главным бухгалтером. Обработанные вручную первичные документы текущего месяца, относящиеся к определенному учетному регистру, комплектуются в хронологическом порядке и должны быть переплетены. Выдача первичных документов из бухгалтерии и архива работникам других структурных подразделений, как правило, не допускается, а в отдельных случаях может производиться только по распоряжению руководителя организации или главного бухгалтера (п. 6.6 Положения).

При несоблюдении данных требований к хранению документов в случае их утраты к организации может быть применена ответственность за совершение налоговых правонарушений. На основании п.6.8 Положения в случае пропажи или гибели документов руководитель организации должен назначить приказом комиссию по расследованию причин утраты документов. По результатам работы комиссии оформляется акт, утверждаемый руководителем организации. При необходимости для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора, которые подтверждают причину утраты документов соответствующей справкой.

Кроме того, при выявлении фактов хищения, а также в случае стихийного бедствия, пожара и других чрезвычайных ситуаций Закон № 129-ФЗ в соответствии с п. 2 ст. 12 обязывает провести инвентаризацию, по результатам которой составляется опись утраченных или поврежденных документов.

После проведения вышеуказанных процедур необходимо письменно уведомить налоговые органы о факте потери или уничтожения документации с приложением копий справок соответствующих органов и перечня утраченных документов.

Необходимо отметить, что на этом действия налогоплательщика не должны заканчиваться, так как следует предпринять меры по восстановлению утраченных документов с той целью, что при проведении проверки налоговые органы могут попытаться определить суммы налогов расчетным путем в соответствии с подпунктом 7 пункта 1 статьи 31 НК РФ. А такой метод может привести к тому, что не все полученные и уничтоженные счета-фактуры удастся подтвердить у контрагентов, что приведет к доначислению налога, пеней и штрафов.