95 %.

Единственное отличие — это расчет

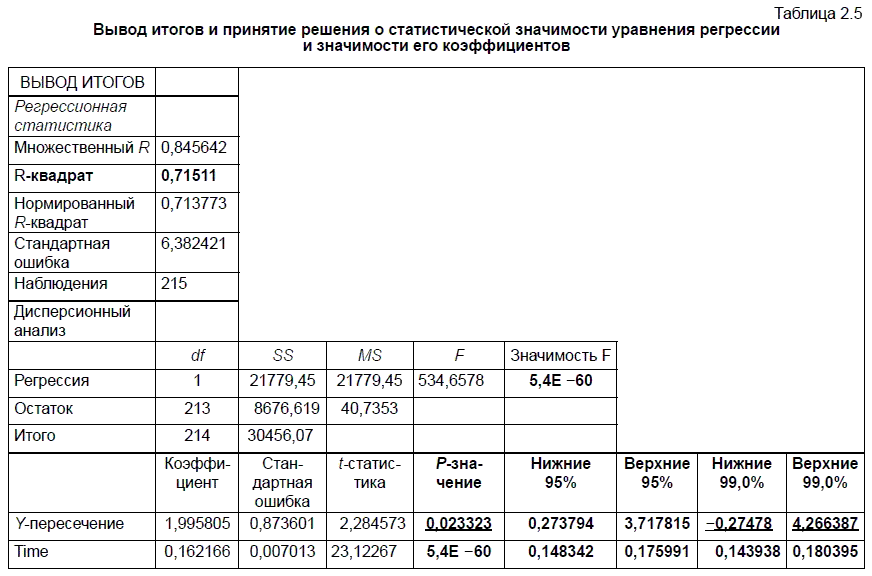

Суммируя сказанное, приведем краткий алгоритм принятия решения о статистической значимости уравнения регрессии на основе ВЫВОДА ИТОГОВ в Excel.

1.1. Чем ближе

1.2. Значимость

2.1. P-значение должно быть меньше 0,05 при 95 %-ном уровне надежности; при 99 %-ном P- значение должно быть меньше 0,01.

2.2. Коэффициенты регрессии и свободный член уравнения при переходе от столбцов НИЖНИЕ и ВЕРХНИЕ (при заданном уровне надежности) не должны менять свой знак. Если смена знака происходит, то коэффициенты регрессии и свободный член уравнения признаются статистически незначимыми.

Исходя из этого краткого алгоритма мы отметили жирным шрифтом в ВЫВОДЕ ИТОГОВ (табл. 2.5) именно те пункты, на которые следует обратить внимание. При этом те пункты, которые не являются статистически значимыми при определенном уровне надежности, мы не только выделили жирным шрифтом, но еще и подчеркнули.

Таким образом, взяв за основу данные из табл. 2.5 и действуя по алгоритму № 4, мы дадим ответы на все его четыре пункта.

1.1. Поскольку коэффициент детерминации

1.2. Значимость

2.1.

2.2. Свободный член (константа) уравнения при переходе от столбца НИЖНИЕ 99,0 % к столбцу ВЕРХНИЕ 99,0 % меняет знак с минуса на плюс, а потому статистически незначим при 99 %-ном уровне надежности. При 95 %-ном уровне надежности смены знаков не происходит, а потому свободный член уравнения при этом уровне надежности статистически значим. Коэффициент регрессии статистически значим как при 95 %, так и при 99 %-ном уровне надежности, поскольку и в том, и в другом случае смены знака у этого коэффициента не происходит. Следовательно, на основании табл. 2.5 можно сделать вывод, что в целом уравнение регрессии и все его коэффициенты статистически значимы при 95 %-ном уровне надежности.

Как мы уже говорили ранее, уравнение регрессии в отличие от обычных уравнений, оценивающих функциональную, т. е. жестко детерминированную связь между переменными, дает прогноз зависимой переменной с учетом воздействия случайного фактора, поэтому фактические значения результативного признака практически всегда отличаются от его расчетных (теоретических) значений. При этом случайная компонента (остаток) находится следующим образом.

Сначала находится прогнозируемый курс доллара, например, на апрель 2010 г. С учетом того, что порядковый номер апреля 2010 г. равен 215 (июнь 1992 г. = 1), на этот месяц может быть предсказан следующий курс доллара:

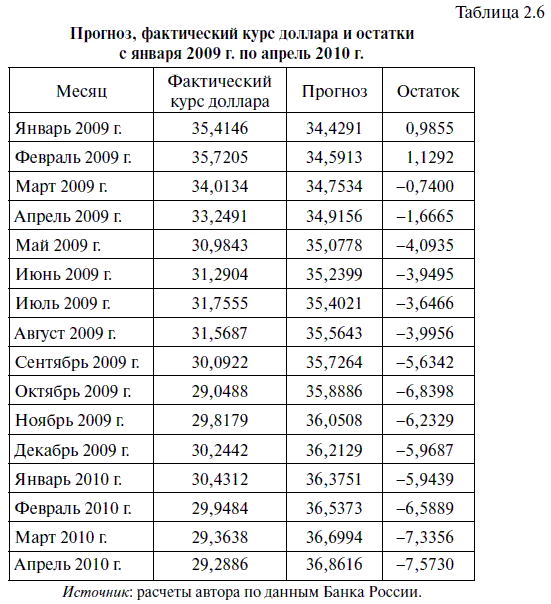

Следовательно, прогноз, сделанный по уравнению регрессии, в апреле 2010 г. оказался выше фактического курса доллара на 7 руб. 57,3 коп. Вполне очевидно, что это слишком большая величина отклонения, чтобы исследуемое уравнение регрессии можно было бы использовать для прогноза валютного курса. В свою очередь чем ближе теоретические значения подходят к фактическим данным, тем лучше качество прогностической модели. Поскольку разница между фактическим и предсказываемым значениями курса доллара (

При этом среднюю абсолютную ошибку по модулю находят по следующей формуле:

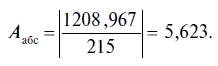

Для нашего уравнения регрессии средняя абсолютная ошибка по формуле (2.20) будет равна

Иначе говоря, прогноз по этой статистической модели в среднем по каждому наблюдению отклонялся от фактического значения курса доллара на 5 руб. 62,3 коп. по модулю.

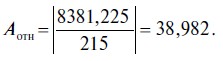

Среднюю относительную ошибку по модулю в процентах вычисляют по следующей формуле:

При этом средняя относительная ошибка по модулю в процентах имеет следующее значение:

Следовательно, прогноз по этой статистической модели в среднем по каждому наблюдению отклонялся от фактического значения курса доллара на 38,98 %. В то время как о хорошем качестве уравнения регрессии можно говорить лишь в том случае, если средняя относительная ошибка по модулю составляет не более

Чтобы окончательно убедиться в непригодности для прогноза этого уравнения регрессии, построим табл. 2.6, в которой дадим прогнозы и фактический курс доллара за период с января 2009 г. по апрель 2010 г.

Судя по табл. 2.6, с января 2009 г. по апрель 2010 г. отклонения от прогноза (остатки), сделанного по уравнению регрессии