уже говорили — нестационарности полученных остатков.

2.3. Решение уравнений регрессии в Excel графическим способом

Попробуем повысить точность нашего прогноза, используя алгоритм действий № 1 «Как строить диаграммы в Microsoft Excel». С этой целью обведем с помощью мышки столбец с ежемесячными данными (на конец месяца) по курсу пары «рубль — доллар» за период с июня 1992 г. по апрель 2010 г. и столбец с соответствующими обозначениями месяцев. Выбрав опцию ГРАФИК, строим соответствующую диаграмму, а затем щелкаем с помощью мышки по линии графика и выбираем в появившемся окне опцию ДОБАВИТЬ ЛИНИЮ ТРЕНДА (рис. 2.3).

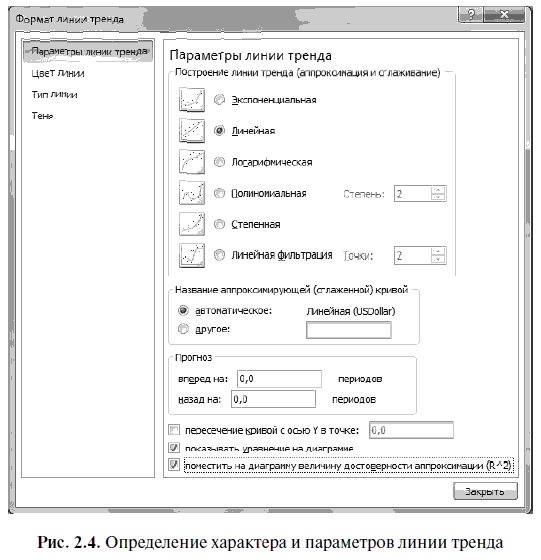

Далее появляется диалоговое мини-окно ФОРМАТ ЛИНИИ ТРЕНДА, в котором мы можем выбрать соответствующие ПАРАМЕТРЫ ЛИНИИ ТРЕНДА (рис. 2.4), необходимые для построения прогностических моделей. При этом воспользуемся всеми имеющимися в Excel форматами тренда за одним-единственным исключением: из полиномиальных трендов возьмем тренды не выше третьей степени. В научной литературе обычно не рекомендуют использовать для аппроксимации фактических данных более сложные полиномы, поскольку они плохо поддаются интерпретации и, несмотря на высокий коэффициент детерминации (по включенной в статистическую модель базе данных), обладают низкой прогностической ценностью.

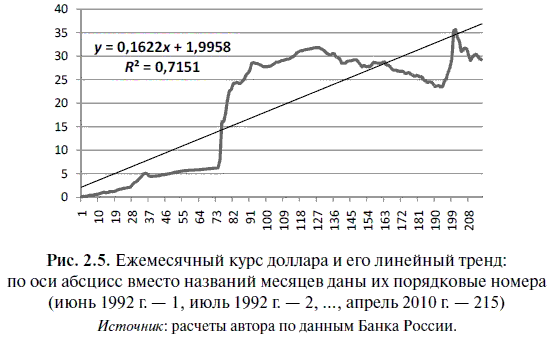

Сначала построим самый простой линейный тренд. С этой целью выберем в окне ФОРМАТ ЛИНИИ ТРЕНДА в опции ПАРАМЕТРЫ ЛИНИИ ТРЕНДА формат ЛИНЕЙНАЯ. При этом поставим галочку в опциях ПОКАЗЫВАТЬ УРАВНЕНИЕ НА ДИАГРАМММЕ, ПОМЕСТИТЬ НА ДИАГРАММУ ВЕЛИЧИНУ ДОСТОВЕРНОСТИ АППРОКСИМАЦИИ (R^2)[6]. В результате получим диаграмму (рис. 2.5), показывающую линейный тренд, т. е. линейную зависимость роста курса доллара от времени (порядковый номер 1 — июнь 1992 г.).

Поочередно задавая различные параметры тренда и сравнивая коэффициенты детерминации, составим табл. 2.7, в которой разместим по мере роста коэффициента детерминации прогностические модели с различным форматом тренда. Наиболее высокий коэффициент детерминации соответствует уравнению регрессии, полученному путем аппроксимации по степенному тренду. В этом случае

Чтобы правильно интерпретировать уравнения регрессии, полученные графическим способом, необходимо иметь в виду, что в процессе построения тренда программа Excel автоматически задает в качестве зависимой переменной

Как мы уже убедились, графический способ решения уравнения регрессии в программе Excel позволяет довольно существенно экономить время. Однако у этого способа есть и один весьма существенный недостаток, обусловленный тем, что при этом не проводится оценка статистической значимости как в целом уравнения регрессии, так и его коэффициентов.

Таким образом, графический способ решения уравнения регрессии целесообразно использовать на этапе предварительного отбора уравнений регрессии, имеющих наиболее высокий коэффициент детерминации. После отбора уравнения регрессии с высоким коэффициентом детерминации в Excel его нужно решить, используя в Пакете анализа опцию РЕГРЕССИЯ (см. алгоритм действий № 3). Однако решение уравнения регрессии, аппроксимирующего фактические данные степенным трендом, имеет определенную специфику. В отличие от линейного тренда уравнение регрессии решается не относительно имеющихся исходных данных, а по отношению к их логарифмам. Объясняется это тем, что уравнение регрессии со степенным трендом относится по оцениваемым параметрам к нелинейным моделям, но путем логарифмирования его можно привести к линейному виду.

В результате уравнение регрессии для степенного тренда (см. табл. 2.7) приобретет следующий вид:

Следует иметь в виду, что приведение нелинейной функции к линейному виду с помощью логарифмирования используется очень часто, хотя это и приводит к некоторым коллизиям. Вот что пишут по этому поводу Е.М. Четыркин и И.Л. Калихман: «Однако такое преобразование приводит к тому, что оценка параметров базируется не на минимизации суммы квадратов отклонений, а на минимизации суммы квадратов отклонений в логарифмах…Следствием этого является некоторое смещение оценок параметров, получаемых обычным (линейным) МНК»[8].

Далее параметры этого уравнения регрессии находятся согласно формулам (2.1.4) и (2.1.5) либо решаются с помощью соответствующей компьютерной программы.

Поэтому прежде чем приступить к выполнению алгоритма действий № 3 «Как решить уравнение регрессии в Excel», нужно взять натуральные логарифмы (логарифмы, основанием которых служит число

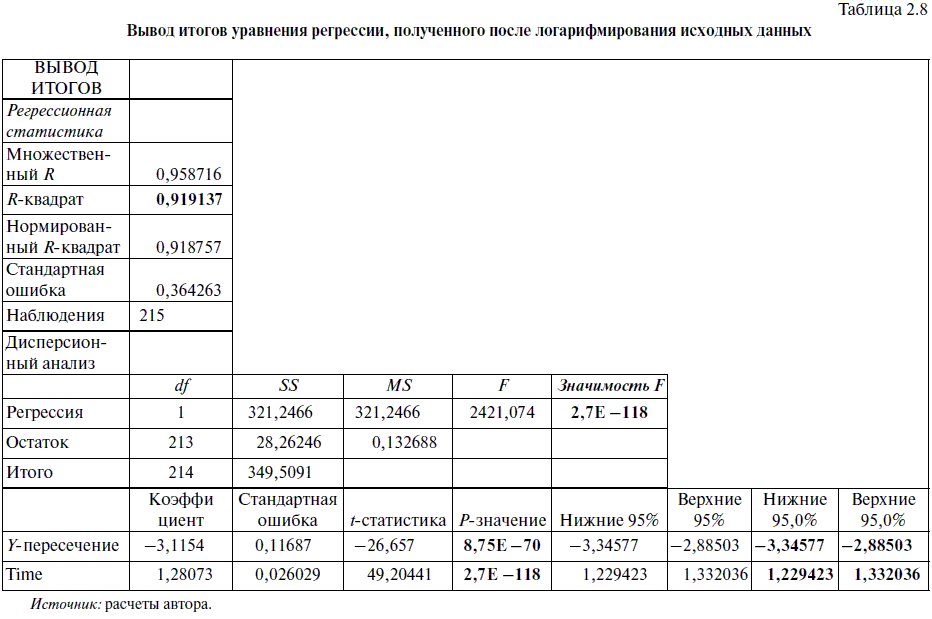

Согласно алгоритму действий № 4 «Оценка статистической значимости уравнения регрессии и его коэффициентов», проведем проверку статистической значимости этого уравнения регрессии. При этом выделим в табл. 2.8 все важнейшие пункты жирным шрифтом. В результате мы приходим к выводу, что у нас получились статистически значимыми уравнение регрессии и его коэффициенты как при 95 %-ном, так и 99 %-ном уровне надежности. Правда, поскольку уравнение регрессии мы решили относительно натуральных логарифмов, взятых от исходных данных, то в результате оно приобрело следующий вид:

Ln

Согласно последнему уравнению регрессии, прогноз курса доллара рассчитывается на основе логарифмов, взятых от исходных данных. Например, прогноз относительно апреля 2010 г. вычисляется следующим образом:

Ln

где 5,370638 = ln (215) — натуральный логарифм от порядкового номера апреля 2010 г. — 215.

Отсюда находим (в Excel потенцирование натуральных логарифмов производится с помощью функции ЕХР), что прогноз курса доллара на апрель 2010 г. равен

После проведения соответствующих преобразований уравнение регрессии приобретет следующий вид:

С помощью последнего уравнения регрессии можно делать расчет прогнозов непосредственно от исходных данных, а не от их натуральных логарифмов. В результате можно получить следующий прогноз