роста инфляции.

В 2007–2008 гг. сделаны ставки на выделение средств на реализацию приоритетных национальных проектов. При планировании работы на 2007 г. уже учитываются средства бюджетов всех уровней, государственных внебюджетных фондов и иных источников, направляемые на реализацию проектных мероприятий. Кроме того, обеспечивается большая прозрачность расходования бюджетных средств.

Приоритетным в управлении финансами остается согласованное осуществление проектов по образованию и здравоохранению и принятие мер структурной модернизации соответствующих отраслей. Совместная реализация осуществляется на всех уровнях власти. В сфере образования в первую очередь будет оказываться поддержка тем регионам, которые внедряют в общеобразовательных учреждениях новую систему оплаты труда. Касательно поддержки категории учителей большое значение приобретают программы по поощрению лучших педагогов.

Ставится вопрос о реальном кредитовании образования.

В агропромышленной сфере актуальны задачи по стимулированию внедрения современных технологий, дальнейшему развитию кредитования, сельхозстрахования, повышению уровня жизни на селе. Реализация данного проекта строится в основном на формировании целевых программ по развитию села. Огромное значение приобретают субсидии из регионального бюджета для сельскохозяйственных товаропроизводителей в части лизинговых платежей, банковских кредитов. Многие субъекты получают трансферты на возмещение затраченных сумм. Развитие лизинга должно стимулировать применение наиболее экономичных в эксплуатации сельскохозяйственных машин и оборудования.

ЛЕКЦИЯ № 4. Федеральный бюджет РФ – главный финансовый план страны

Бюджет играет важную экономическую, социальную, политическую роль в воспроизводственном процессе. Государство влияет на перераспределение национального дохода между отраслями. Через бюджет государство может воздействовать на более слабые, неденежные отрасли (такие, как сельское хозяйство, культура, образование, здравоохранение и др.).

Федеральный бюджет – форма образования и расходования в расчете на финансовый год денежных средств, предназначенных для исполнения расходных обязательств РФ.

Как любая другая экономическая категория, бюджет выполняет определенные функции: образование бюджетного фонда, его использование, контроль над использованием средств по назначению.

Первая функция связана с образованием доходов, состоящих из налоговых и неналоговых поступлений. Основной источник поступлений – доходы хозяйствующих субъектов, полученные в результате перераспределения национального продукта.

Структура доходов бюджета не является константой и зависит от экономического развития страны в определенный период.

Другая функция связана с целевым использованием бюджетных средств.

Наконец, третья функция предполагает создание контроля, связанного и с первой, и со второй функцией. Контролю подлежит целевое использование бюджетных средств. Для этого существует специальная форма отчетности.

В соответствии с БК РФ бюджет имеет свою структуру. Основными составляющими элементами являются доходы и расходы бюджета.

Доходы и расходы в свою очередь подлежат группировке.

Бюджетная классификация РФ является группировкой доходов, расходов и источников финансирования дефицитов бюджетов всех уровней.

Бюджетная классификация РФ включает:

1) классификацию доходов бюджетов РФ;

2) функциональную классификацию расходов бюджетов РФ;

3) экономическую классификацию расходов бюджетов РФ;

4) классификацию источников внутреннего финансирования дефицитов бюджетов РФ;

5) классификацию источников внешнего финансирования дефицита федерального бюджета;

6) классификацию видов государственных внутренних долгов РФ, субъектов РФ, муниципальных образований;

7) классификацию видов государственного внешнего долга РФ и государственных внешних активов РФ;

8) ведомственную классификацию расходов федерального бюджета.

В соответствии с главой 4 БК РФ классификация доходов бюджетов РФ является группировкой доходов бюджетов всех уровней бюджетной системы РФ.

Классификация доходов бюджетов РФ включает в себя код администратора поступлений в бюджет, группы, подгруппы, статьи, подстатьи, элементы, программы (подпрограммы) и коды экономической классификации доходов.

Экономическая классификация доходов является группировкой операций сектора государственного управления по экономическому содержанию.

Существует разграничение доходов на собственные и регулирующие. Собственные закреплены на постоянной основе (это налоги, неналоги, безвозмездные перечисления).

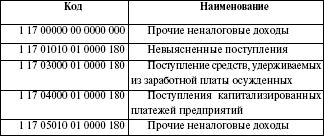

Регулирующие доходы – платежи, по которым устанавливаются нормативы отчислений (табл.1) в нижестоящие бюджеты.

Функциональная классификация расходов бюджетов РФ является группировкой расходов бюджетов всех уровней. Она отражает направление бюджетных средств на выполнение основных функций государства и решение вопросов местного значения.

Первый уровень функциональной классификации расходов бюджетов РФ – разделы, определяющие расходование бюджетных средств на выполнение функций государства.

Второй уровень функциональной классификации расходов бюджетов РФ – подразделы, конкретизирующие направление бюджетных средств на выполнение функций государства в разрезе разделов.

Классификация целевых статей расходов федерального бюджета образует третий уровень функциональной классификации расходов бюджетов РФ и отражает финансирование расходов федерального бюджета по конкретным направлениям деятельности главных распорядителей средств федерального бюджета в пределах подразделов функциональной классификации расходов бюджетов РФ.

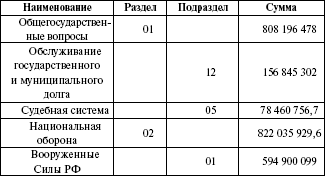

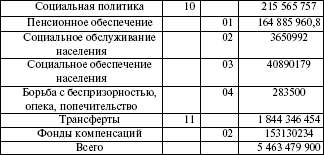

Классификация видов расходов бюджета образует четвертый уровень функциональной классификации расходов бюджетов РФ и детализирует направления финансирования расходов бюджета по целевым статьям (табл. 2).

Экономическая классификация расходов бюджетов РФ является группировкой расходов бюджетов всех уровней бюджетной системы РФ по их экономическому содержанию.

Классификация источников финансирования дефицитов бюджетов РФ является группировкой заемных средств, привлекаемых РФ, субъектами РФ и муниципальными образованиями для покрытия дефицитов соответствующих бюджетов.

Ведомственная классификация расходов федерального бюджета является группировкой расходов, отражающей распределение бюджетных средств по главным распорядителям средств федерального бюджета.

Вид расходов подкрепляется источником финансового покрытия. Если появляется новый вид расхода, должны быть определены источники и порядок финансирования новых видов расходов бюджетов, в том числе в случае необходимости передачи финансовых ресурсов на новые виды расходов в бюджеты других