уровней.

В структуру расходов бюджета входят капитальные и текущие расходы. Капитальное расходование предназначено для вложения инвестиций во вновь создаваемые юридические организации и поддержки уже существующих.

Формой поддержки являются бюджетные кредиты. Капитальные расходы определяются экономической бюджетной классификацией расходов.

Текущее расходование связано с предоставлением субсидий и субвенций нижестоящим бюджетам.

Помимо предоставляемых бюджетных кредитов, существуют и другие формы расходов бюджетных средств (ассигнования, трансферты, оплата по госконтракту, межбюджетные трансферты и др.).

Распространена практика создания резервных фондов в составе бюджета. Размер фонда не должен превышать 3 % от общей суммы расходов.

Цель создания таких фондов – использование резервного запаса на непредвиденные расходы (потери от стихийных бедствий, восстановительные работы от произошедших аварий).

Так, в составе федерального бюджета образуется Резервный фонд Президента РФ. Его объем не должен быть больше 1 % от установленной суммы расходов. Только Президент РФ обладает правом распорядиться средствами этого фонда.

Однако расходование средств фонда в личных целях, на осуществление выборов и других мероприятий запрещено. Данный фонд создается для осуществления чрезвычайных расходов.

Общий объем доходов в 2007 г. составил 6 964 835 200 руб. Структура доходной части состоит из налоговых, неналоговых доходов. Перечень налоговых поступлений зависит от законодательно закрепленных налогов и сборов (табл. 3). При этом существует распределение доли налоговых источников между бюджетами различных уровней.

В этом году определены поступления налога на прибыль, налога на добавленную стоимость, акцизов, налога на добычу полезных ископаемых, единого социального налога, водного налога, сбора за пользование объектами водных биологических ресурсов.

Первое место по поступлениям в бюджет занимают налог на добавленную стоимость, сбор за пользование природными ресурсами, налог на добычу полезных ископаемых. Таможенные платежи имеют большую долю в доходах.

Установление новых видов налогов, их отмена или изменение возможны только путем внесения соответствующих изменений в налоговое законодательство РФ.

Федеральные органы законодательной власти могут устанавливать новые виды неналоговых доходов, отменять или изменять действующие после представления федеральными органами исполнительной власти своего заключения и только путем внесения изменений в Бюджетный кодекс РФ.

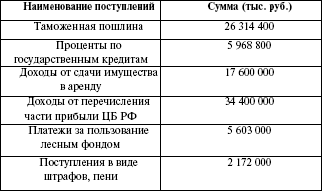

Неналоговые доходы федерального бюджета (табл. 4) формируются за счет:

1) доходов от использования имущества, находящегося в государственной собственности, доходов от платных услуг, оказываемых бюджетными учреждениями;

2) остающейся после уплаты налогов и иных обязательных платежей и сборов за выдачу лицензий на осуществление видов деятельности, связанных с производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции, части прибыли унитарных предприятий, созданных Российской Федерацией;

3) таможенных пошлин и таможенных сборов;

4) платы за пользование водными объектами;

5) платы за пользование водными биологическими ресурсами;

6) платы за негативное воздействие на окружающую среду;

7) прибыли Банка России, остающейся после уплаты налогов и иных обязательных платежей (по нормативам, установленным федеральными законами);

8) доходов от внешнеэкономической деятельности;

9) других доходов.

Доходы федеральных целевых бюджетных фондов учитываются в доходах федерального бюджета. Поступления осуществляются по установленным ставкам и распределяются между федеральными целевыми и территориальными целевыми бюджетными фондами.

В ходе рассмотрения статей доходов и расходов может появиться дефицит. В таких случаях утверждаются источники финансирования дефицита бюджета.

Источники финансирования утверждаются органами законодательной власти в законе на очередной финансовый год. Кредиты Банка России, а также приобретение Банком России долговых обязательств РФ, субъектов РФ, муниципальных образований при их первичном размещении не могут быть источниками финансирования дефицита бюджета.

Источниками финансирования дефицита федерального бюджета являются:

1) внутренние источники:

а) кредиты, полученные Российской Федерацией от кредитных организаций в валюте РФ;

б) государственные займы, осуществляемые путем выпуска ценных бумаг от имени РФ. Государственные заимствования РФ представляют собой займы и кредиты, привлекаемые от физических и юридических лиц, иностранных государств, международных финансовых организаций, по которым возникают долговые обязательства РФ как заемщика или гаранта погашения займов другими заемщиками;

в) бюджетные кредиты, полученные от бюджетов других уровней бюджетной системы РФ;

г) поступления от продажи имущества, находящегося в государственной собственности;

д) сумма превышения доходов над расходами по государственным запасам и резервам;

е) изменение остатков средств на счетах по учету средств федерального бюджета;

2) внешние источники:

а) государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг от имени РФ;

б) кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленные в иностранной валюте, привлеченные Российской Федерацией.

Составлению проектов бюджетов предшествуют разработка прогнозов социально- экономического развития РФ, субъектов РФ, муниципальных образований и отраслей экономики, а также подготовка сводных финансовых балансов, на основании которых органы исполнительной власти осуществляют разработку проектов бюджетов.

Весь процесс начинается с Бюджетного послания Президента РФ, которое направляется Федеральному собранию не позднее марта предшествующего года.

Проектированием бюджетов занимается Правительство РФ, а на местном уровне – исполнительные органы местной власти. Составлением проекта бюджета занимается Министерство финансов.

Для формирования проекта бюджета используют Послание Президента РФ, прогноз социально- экономического развития, прогноз сводного финансового баланса, план развития сектора экономики на данной территории.

Кроме того, в расчетах используется информация о действующем налоговом законодательстве, предполагаемых объемах финансовой помощи из бюджетов других уровней бюджетной системы РФ, видах и объемах расходов с одного уровня бюджетной системы на другой, нормативах финансовых затрат на предоставление государственных или муниципальных услуг.

Составление бюджета зависит от расчета важных показателей ВВП на душу населения, уровня инфляции.

План развития государственного или муниципального сектора экономики включает:

1) перечень и сводный план финансово-хозяйственной деятельности федеральных казенных предприятий;

2) перечень и сводный план финансово-хозяйственной деятельности государственных или