качественных характеристик макроэкономической и финансовой системы страны, заставляют сомневаться в том, что набранная статистика описывает один и тот же процесс.

Рыночные оценки, финансовые результаты деятельности долгового агентства и кредитные рейтинги являются лишь косвенными индикаторами эффективности управления долгом. Таким образом, даже определив цели и методы управления долгом, разработать критерии оценки эффективности управления сложно. По-видимому, целесообразно искать частные формализованные решения в разрезе отдельных операций с различными видами финансовых инструментов.

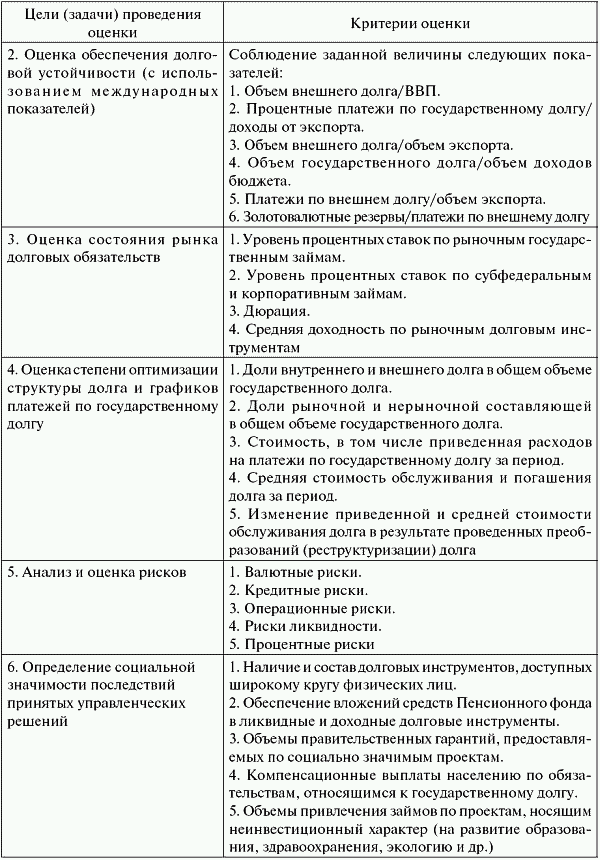

Цели (задачи) и критерии проведения оценки дополнительных результатов управления государственным долгом

Выше приведены примеры выбора целей, задач и критериев оценки эффективности управления государственным долгом в части товарных поставок, государственных ценных бумаг и гарантий Правительства Российской Федерации. Кроме того, при проведении оценки собранные данные могут быть дополнительно проанализированы по критериям, описывающим более общие процессы и результаты, полученные в результате реализации управленческих решений в области государственного долга.

Создание исчерпывающей системы критериев оценки эффективности управления государственным долгом, по всей видимости, невозможно, в связи с меняющимися условиями, видами долговых обязательств и целями исследования вопросов управления государственным долгом. Предлагаемый фрагмент носит иллюстративный характер и не претендует на комплексный охват проблемы (табл. 2).

Указанный перечень критериев оценки может быть дополнен в ходе практической и научной деятельности по контролю за государственным долгом и по оценке эффективности отдельных управленческих решений.

Данную работу, по-видимому, следует продолжить в направлении разработки возможных целей, задач и критериев оценки эффективности в части прочих долговых обязательств и операций с ними. Это даст возможность получить объективную картину, складывающуюся в сфере управления государственным долгом, и, следовательно, выработать рекомендации по усовершенствованию системы управления государственным долгом.

Задача оценки эффективности управления государственным долгом представляется решаемой путем обобщения имеющегося и приобретения нового опыта указанной деятельности, а также изучения и применения зарубежного опыта по данному вопросу.

3.2. Проведение оценки по выбранным критериям

Суть проведения оценки в данном случае заключается в сравнении достигнутых результатов с выбранными критериями и анализе причин возможных несоответствий. Данная схема наиболее удачно может быть проиллюстрирована на примере анализа эффективности реализации Программы социально- экономического развития Российской Федерации на среднесрочную перспективу (2003–2005 годы) в части государственного долга, так как итоги ее выполнения утверждены соответствующими нормативными документами (отчетами Правительства Российской Федерации об исполнении федеральных бюджетов на соответствующие годы) и, следовательно, имеют однозначное толкование. Далее приведено сравнение полученных результатов с предложенными ранее критериями.

1. Снижение расходов на обслуживание государственного долга.

Процентная политика Министерства финансов Российской Федерации в 2003–2005 годы на рынке государственных внутренних заимствований напрямую была связана с изменениями в денежной сфере.

Укрепление национальной валюты, увеличение валютных резервов и значительный объем рублевого предложения, законодательное требование по инвестированию средств накопительных систем в государственные ценные бумаги и повышение суверенных рейтингов России рейтинговыми агентствами при проведении консервативной заемной политики Минфина России привело к сохранению уровня доходности по государственным ценным бумагам ниже уровня текущей инфляции.

Следствием сохранения низкого уровня доходности по государственным облигациям стало уменьшение расходов по обслуживанию этого долга при росте государственного внутреннего долга, выраженного в государственных ценных бумагах.

При этом кассовые расходы на обслуживание государственного внутреннего долга, выраженного в государственных ценных бумагах, составили в 2004 году 51,41 млрд рублей. За счет размещения государственных облигаций с премией к номиналу и получению при доразмещении накопленного купонного дохода (НКД), в соответствии со статьей 113 Бюджетного кодекса Российской Федерации, расходы на обслуживание рублевых государственных облигаций были уменьшены на 15,27 млрд рублей.

При очевидных успехах в области долговой политики на данном этапе нельзя не отметить следующее. Общий объем кассовых расходов является абсолютной величиной и не включает в себя поправку на инфляцию и процентные ставки в конкретном периоде. Кроме того, объем расходов на обслуживание долга целесообразно соотносить с величиной долга, так как его снижение может быть связано со снижением объема долга в целом. Необходимо также выделять, за счет каких именно инструментов происходит общее снижение расходов на обслуживание долга. В общем случае низкая стоимость обслуживания может быть связана с рискованной долговой политикой.

2. Увеличение удельного веса внутреннего долга в структуре государственного долга.

В рамках политики замещения внешнего долга внутренним заимствованиями Минфин России в 2003– 2004 годы привлек за счет размещения государственных облигаций на внутреннем рынке 308,55 млрд рублей при погашении рублевых государственных ценных бумаг на сумму 186,45 млрд рублей (без операций переоформления портфеля Банка России) при сохранении уровня процентных ставок. В результате доля государственного внутреннего долга в совокупном государственном долге Российской Федерации на конец 2004 года составила 19,7 %.

В 2005 году сохраняется политика замещения государственного внешнего долга внутренними заимствованиями.

В соответствии с Программой государственных внутренних заимствований в 2005 году Министерство финансов России может привлечь за счет размещения государственных ценных бумаг до 210,86 млрд рублей при погашении 85,79 млрд рублей. Таким образом, чистое привлечение за счет размещения государственных облигаций на внутреннем рынке составит 125,07 млрд рублей.

В результате этих операций государственный внутренний долг, выраженный в государственных ценных бумагах, возрастет на 125– 130 млрд рублей и составит на 1 января 2006 года около 900 млрд рублей (на 1 января 2005 года – 756,79 млрд рублей), то есть прирост долга за 2005 год составит около 18,9 %.

При этом Программой не определено, какое соотношение между внутренним и внешним долгом считается оптимальным и при каких условиях. В предельном случае решение данной задачи может привести к полному отказу от внешних заимствований, что не обязательно будет положительным управленческим решением. При отсутствии формализованных оценок рисков на внутреннем и внешнем долговых рынках, а также не отработанном механизме координации долговой и денежно-кредитной политики предложенная в программе формулировка задачи представляется не точной.

3. Увеличение сроков рыночных внутренних заимствований без существенного роста доходности инструментов, в том числе с целью формирования уровня процентных ставок по субфедеральным и корпоративным займам, повышение ликвидности рынка государственных ценных бумаг за счет увеличения объемов новых выпусков.

4. Размер государственного долга и его структура должны обеспечивать выполнение Российской Федерацией обязательств по его погашению и обслуживанию, а также гарантированную возможность рефинансирования долга независимо от состояния бюджета и прогнозируемого изменения внешнеэкономической конъюнктуры в конкретный период.

В части решения двух указанных выше задач Министерством финансов Российской Федерации было осуществлено следующее.

В результате операций Министерства финансов на внутреннем рынке государственных заимствований в 2003–2004 годах объем привлечения за счет размещения государственных ценных бумаг составил 308,55 млрд рублей (без учета операций переоформления) при погашении государственных облигаций на сумму