186,45 млрд рублей. За два года действия Долговой стратегии на 2003–2004 годы чистое привлечение за счет операций с государственными ценными бумагами на внутреннем рынке составило 122,1 млрд рублей, в том числе в 2004 году – 96,15 млрд рублей.

Учитывая, что Долговая стратегия на 2003–2005 годы предусматривала увеличение сроков заимствований на внутреннем рынке, а также исполнение федерального бюджета с профицитом, Минфин России минимизировал привлечение на короткие сроки и осуществлял в основном средне– и долгосрочные заимствования.

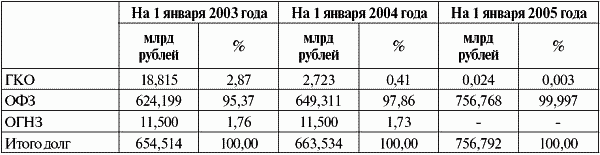

Результатом проводимой политики стал рост государственного внутреннего долга, выраженного в государственных ценных бумагах. В течение двух лет его объем возрос с 654,51 млрд рублей на 1 января 2003 года до 756,79 млрд рублей на 1 января 2005 года или на 15,6 % (табл. 3).

В последние годы имеет место устойчивая тенденция существенного роста рыночной части государственного внутреннего долга, выраженного в государственных ценных бумагах: с 217,01 млрд рублей на 1 января 2003 года до 557,56 млрд рублей на 1 января 2005 года или на 156,93 %.

Указанное увеличение было достигнуто за счет активных рыночных операций Министерства финансов России в 2003–2004 годы – из 308,55 млрд рублей внутренних заимствований на рынке было привлечено 301,55 млрд рублей (97,3 %). Только 7,0 млрд рублей (2,27%) было заимствовано путем проведения закрытой подписки. Кроме того, Банк России реализовал в течение 2003–2004 годов часть полученных в результате переоформления выпусков, имеющих рыночные характеристики.

Учитывая, что Долговая стратегия на 2003–2005 годы направлена на обеспечение гарантированного выполнения Российской Федерацией обязательств по погашению и обслуживанию принимаемых долговых обязательств независимо от состояния бюджета и прогнозируемого изменения внешнеэкономической конъюнктуры в конкретный период времени, Министерство финансов России значительно увеличило сроки рыночных заимствований с целью равномерного распределения платежей по долгу. Для этого активно размещались ОФЗ с погашением в 2008, 2010, 2012 и 2018 годах. Банк России реализовал на рынке ОФЗ с погашением в 2010, 2012, 2025, 2028 и 2029 годах.

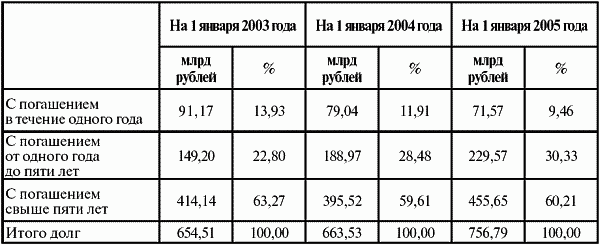

В результате на 1 января 2005 года долгосрочный сегмент рынка составил более 319 млрд рублей или 57,3% от всего рыночного долга. Весь долгосрочный внутренний долг, выраженный в ценных бумагах, на 1 января 2005 года составил 455,7 млрд рублей (табл. 4).

Дюрация (средний срок платежей по облигациям) рыночного долга возросла в течение 2003–2004 годов с 1,32 года до 4,81 года и достигла уровня, характерного для долговых рынков развитых государств. Увеличение сроков заимствований позволяет Минфину России обеспечить равномерность графика погашения государственного внутреннего долга, выраженного в государственных ценных бумагах.

В 2003 году был успешно преодолен максимальный пик платежей по внешним обязательствам, составлявший 491,5 млрд рублей (15,96 млрд долл. США): 315,7 млрд рублей (10,26 млрд долл. США) – погашение долговых обязательств и 175,8 млрд рублей (5,70 млрд долл. США) – расходы на обслуживание.

Всего за 2003–2004 годы в счет погашения и обслуживания государственного внешнего долга было выплачено 918,4 млрд рублей (30,80 млрд долл. США). Особо следует отметить, что указанные платежи были осуществлены в условиях, когда Минфин России не размещал облигации новых внешних облигационных займов и не проводил рефинансирование ранее осуществленных выпусков.

В результате проводимой политики государственный внешний долг сократился за 2003–2004 годы с 35,88 % к ВВП до 18,91 % к ВВП.

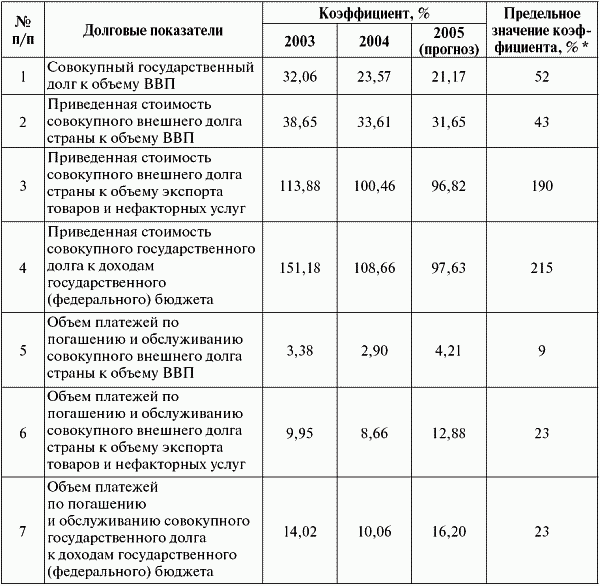

Далее приведены показатели долговой устойчивости (табл. 5).

* Значения определены на уровне 85%-х величин от общепринятых в мировой практике «критических» значений долговых коэффициентов.

Достигнутые к началу 2005 года значения показателей долговой устойчивости, рассчитанные в соответствии с международной методикой, позволили России войти в группу стран с низким уровнем задолженности (отношения приведенной стоимости внешнего долга страны к объемам ВВП и экспорта составили 33,6 и 100,5 % соответственно), несмотря на резкий рост внешних заимствований, предпринятый негосударственным сектором экономики.

Для оценки выполнения данных задач Министерством финансов Российской Федерации были использованы показатели дюрации и объема рыночной части внутреннего долга.

Решение данных задач могли бы дополнительно охарактеризовать такие показатели, как изменение приведенной стоимости долга в результате проведенных операций (как оценка реструктуризации по срокам и видам заимствований); средняя стоимость обслуживания долга; уровень процентных ставок по рыночным займам; уровень процентных ставок по субфедеральным и рыночным займам.

Кроме того, в нормативных документах не предусмотрен механизм оценки рынка субфедеральных и корпоративных заимствований, информация по данному вопросу является разобщенной и находится в распоряжении различных участников рынка, что затрудняет ее анализ.

В связи с этим, а также, учитывая ранее обозначенные факторы долговых рисков, представляется целесообразным начать работу по мониторингу консолидированного долга.

5. Прекращение заимствования по неэффективно используемым займам.

Кредиторы (например, МБРР) регулярно проводят оценку эффективности использования средств займа для определения основных результатов проекта, соотнесения их с поставленными задачами, установления причин не достижения определенных результатов, обобщения выводов. В российской практике такие оценки практически не проводятся, не закреплены законодательно методы их проведения. В целом это перспективная, но достаточно сложная задача, особенно, что касается проектов, имеющих скорее не экономический, а социальный эффект.

6. Ограничение принятия новых обязательств по привлечению кредитов иностранных государств и займов международных финансовых организаций.

7. Концентрация привлекаемых средств на реализацию проектов в области инфраструктуры, имеющих общегосударственное значение.

В части решения трех перечисленных выше задач проведена следующая работа.

Последовательно развиваются и улучшаются отношения с внешними кредиторами. В части международных финансовых организаций было за прошедший период принимались активные меры, направленные на минимизацию заимствований у МФО и выходу с этими кредиторами на качественно новый уровень отношений в формате акционер – организация. Новые кредиты привлекались только для решения задач общегосударственного значения. Как следствие, за 2003–2004 годы

• сократилось количество заимствований; если в предыдущие годы в программу государственных внешних заимствований России включалось по четыре-пять новых займов МФО ежегодно, то Программой внешних заимствований на 2005 год предусмотрено привлечение только одного нового кредита;

• завершена реализация 14 проектов на общую сумму 1,15 млрд долл. США;

• обеспечено ускорение темпов завершения ряда действующих проектов, для чего были существенно увеличены лимиты использования средств по имеющимся соглашениям с МФО;

• сокращен объем использования средств по ряду неэффективно реализуемых проектов на общую сумму 215,4 млн долл. США;

• возросла российская доля софинансирования проектов за счет средств федерального бюджета, что позволило снизить бюджетные расходы, связанные с обслуживанием и сопровождением займов МФО, а также способствовало повышению эффективности реализации проектов, соответствующих приоритетам