это письмо финансового ведомства не оставляет налогоплательщикам законного права при разумном составлении договора избежать названных в письме последствий. Вышеуказанное письмо Минфина России не носит нормативного характера и не должно стать причиной отказа налогоплательщиков от заключения договоров с отсрочкой перехода права собственности на товар как таковых. Если бы налогоплательщики, упомянутые в примере, не допустили ошибок, товар не был бы пущен в продажу или производство, нарушений как гражданского, так и налогового права не было бы.

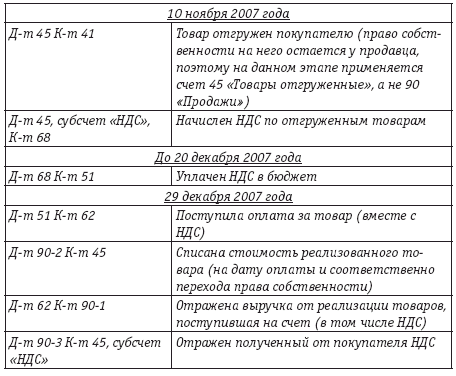

Операции по договору поставки с отсроченным переходом права собственности на товар учитываются в бухгалтерском учете следующим образом.

Пример.

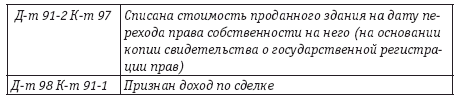

Налогоплательщикам необходимо особое внимание уделять признанию доходов по сделкам, переход прав собственности на объекты которых подлежит государственной регистрации. Согласно ст. 131, п. 2 ст. 223, 551 ГК РФ право собственности у приобретателя возникает с момента такой регистрации. В частности, этот порядок распространяется на порядок перехода права собственности на недвижимое имущество. Доход продавца признается только в момент подачи документов на государственную регистрацию сделки.

Пример.

В аналогичном порядке право собственности, например на предприятие, переходит к покупателю с момента государственной регистрации этого права (ст. 564 ГК РФ). Если иное не предусмотрено договором продажи предприятия, право собственности на предприятие переходит к покупателю и подлежит государственной регистрации непосредственно после передачи предприятия покупателю (ст. 563 ГК РФ). Если договором предусмотрено сохранение за продавцом права собственности на предприятие, переданное покупателю, то до оплаты предприятия или до наступления иных обстоятельств, покупатель вправе до перехода к нему права собственности распоряжаться имуществом и правами, входящими в состав переданного предприятия, в той мере, в какой это необходимо для целей, для которых предприятие было приобретено.

А вот регистрация транспортных средств не связана с переходом прав собственности на них. Поэтому независимо от даты постановки на учет автомобиля в ГАИ-ГИБДД на нового собственника доход от реализации такого объекта признают на дату его передачи покупателю (см. письмо Минфина России от 20.11.2007 № 03-03-06/1/816).

Своя специфика признания доходов по датам имеется и у договоров мены.

В силу ст. 570 ГК РФ если законом или договором мены не предусмотрено иное, право собственности на обмениваемые товары переходит к сторонам, выступающим по договору мены в качестве покупателей, одновременно после исполнения обязательств по передаче соответствующих товаров обеими сторонами.

Иными словами, пока товар передан только одной из сторон, право собственности сохраняется у каждого участника сделки именно на свой товар. Товар, переданный контрагенту, право собственности по которому сохраняется за передающей стороной, учитывается у получившей стороны на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». У передающей стороны такой товар числится в составе товаров, отгруженных на счете 45.

По мере выполнения сторонами обязательств по договору в учетных регистрах производятся следующие записи: товары (работы, услуги), поступившие по бартерной операции, право собственности на которые перешло, приходуются по дебету счетов производственных запасов, товаров или других счетов в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами». Одновременно на стоимость товаров (работ, услуг) уменьшается задолженность по счету 60 (или 76) в корреспонденции с кредитом счета 90 или 91 «Прочие доходы и расходы».

Товары и иное имущество, реализованные по товарообменной операции, отражаются по кредиту счетов продаж (прочих доходов/расходов) в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками» или 76 в размере стоимости товаров (работ, услуг), предусмотренной условиями бартера. Одновременно в дебет счетов продаж (прочих доходов/расходов) списывается себестоимость отгруженной организацией продукции (выполненной работы, оказанной услуги), товаров, основных средств и иного реализованного имущества в корреспонденции с соответствующими счетами учета этих ценностей.

Финансовый результат от вышеуказанной операции формируется по мере выполнения договора мены (единовременно или поэтапно в зависимости от условий договора) и списывается на счет 90, субсчет 9 (91, субсчет 9).

При обмене недвижимым имуществом право собственности на него возникает у стороны договора с момента государственной регистрации ею прав на полученную недвижимость (см. п. 11 информационного письма Президиума ВАС РФ от 24.09.2002 № 69).

При реализации товаров (работ, услуг) по договору комиссии (агентскому договору) налогоплательщиком-комитентом (принципалом) датой получения дохода от реализации признается дата реализации принадлежащего комитенту (принципалу) имущества (имущественных прав), указанная в извещении комиссионера (агента) о реализации и (или) в отчете комиссионера (агента) (п. 3 ст. 271 НК РФ).

В силу ст. 999 ГК РФ по исполнении поручения комиссионер обязан представить комитенту отчет. Статья 1008 ГК РФ устанавливает порядок отчета агента о ходе выполнения сделки. Однако налоговое законодательство (ст. 316 НК РФ) конкретизирует сроки подачи отчета: комиссионер обязан в течение трех дней с момента окончания отчетного периода, в котором произошла такая реализация, известить комитента о дате реализации принадлежавшего ему имущества, то есть отчет должен составляться и передаваться комитенту ежемесячно (независимо от условий договора).

Именно на основании отчета налогоплательщик-комитент (принципал) определяет сумму выручки от реализации на дату реализации (ст. 316 НК РФ) и формирует налоговую базу по НДС.

Форма отчета комиссионера может быть разработана сторонами договора и утверждена в качестве приложения к этому договору. В любом случае этот первичный документ должен содержать следующие реквизиты:

– название документа;

– дату составления документа;