определенных учредительными документами;

•

•

•

•

2) обязательства организации (привлеченный капитал):

•

•

Тема 5. МЕТОД БУХГАЛТЕРСКОГО УЧЕТА

Метод бухгалтерского учета – это совокупность способов и приемов отражения финансово-хозяйственной деятельности организации, которые включают специфические приемы наблюдения объектов бухгалтерского учета, их измерения, группировки и обобщения.

Основными элементами метода являются приемы, связанные:

• с организацией бухгалтерского наблюдения, т. е. получением первичных сведений о всех происходящих в организации хозяйственных операциях. Для этого используются документирование и инвентаризация;

• организацией бухгалтерского измерения. Это оценка и калькулирование;

• группировкой объектов бухгалтерского учета. Здесь применяются счета и двойная запись;

• обобщением учетных данных. Для этого используются балансовое обобщение информации и свод показателей.

5.1. Документирование

Финансово-хозяйственная деятельность организаций сопровождается выполнением многочисленных и разнообразных операций. В свою очередь каждая хозяйственная операция обязательно оформляется учетными документами, в которых содержатся первичные сведения о совершенных хозяйственных операциях или право на их совершение. Документом должна быть оформлена любая совершенная операция. Именно правильно составленный документ придает операции юридическую силу. Документы должны содержать достоверные данные и оформляться своевременно.

С документами тесно связаны такие понятия, как документация (первичный учет), унификация, стандартизация и документооборот.

Отсутствие документооборота или нечеткая его организация приводят к запущенности учета и различным злоупотреблениям.

5.2. Инвентаризация

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок проведения инвентаризации (количество инвентаризаций в отчетном году; их даты; перечень имущества и обязательств, проверяемых при каждой из них, и т. д.) определяется руководителем организации, за исключением перечисленных ниже случаев, когда инвентаризация обязательна:

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности;

при выявлении фактов хищений, злоупотреблений или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации или ликвидации организации.

По полноте охвата инвентаризации подразделяются на сплошные и выборочные, по характеру проведения – на обязательные и необязательные (см. также 15.6).

5.3. Счета бухгалтерского учета

Счет бухгалтерского учета – это специальный способ группировки, текущего отражения и контроля изменений отдельных однородных объектов бухгалтерского учета.

Счет представляет собой двустороннюю таблицу: левая сторона – Дебет, правая – Кредит. Эти термины стали применяться в период зарождения бухгалтерского учета в западноевропейских странах. В то время бухгалтерия охватывала лишь торговые и кредитные операции, и эти слова использовались для обозначения расчетных взаимоотношений между купцами и банкирами. В последующем они превратились в термины бухгалтерского учета.

В зависимости от содержания бухгалтерские счета подразделяются на:

активные – предназначены для учета имущества по наличию, составу и размещению;

пассивные – отражают учет имущества по источникам его образования.

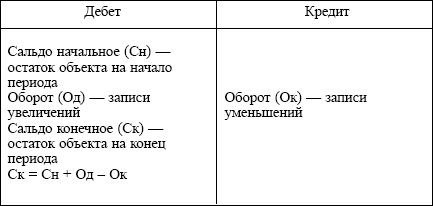

Активный счет

По активным счетам сальдо может быть только в дебете или отсутствовать.

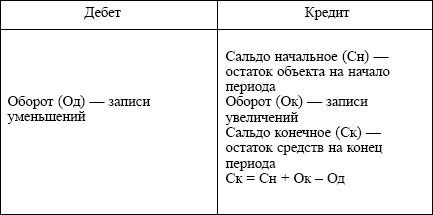

Пассивный счет

По пассивным счетам сальдо может быть только в кредите или отсутствовать.

Кроме активных и пассивных счетов, в практике бухгалтерского учета используются активно-пассивные счета. Они имеют признаки и тех и других счетов. Активно-пассивные счета применяются, как правило, для учета каких-либо расчетов.

Активно-пассивные счета могут иметь как дебетовый, так и кредитовый остаток.

Специальная группа забалансовых счетов предназначена для учета ценностей, не принадлежащих организации или требующих особого контроля. К подобным объектам могут относиться основные средства, находящиеся у организации на условиях текущей аренды; товарно-материальные ценности на