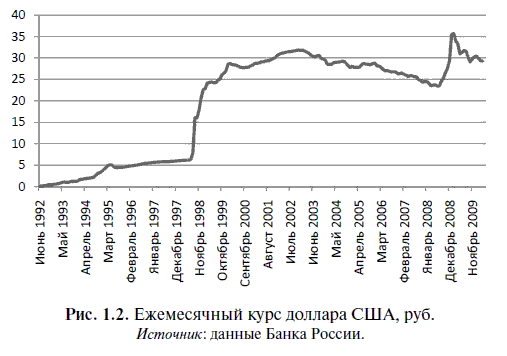

половине 1992 г. курс доллара хотя и систематически рос, но в целом был лишь немного выше нулевой отметки, в то время как к концу 1998 г. он превысил уровень 20 руб., а в 1999–2010 гг. курс американской валюты колебался в пределах от 24 до 35 руб.

Теперь построим аналогичный график в EViews. Однако прежде нам нужно научиться импортировать данные в эту программу из исходного экселевского файла. Умение выполнять эту процедуру потребуется для последующей работы в EViews. С этой целью следует ознакомиться с алгоритмом действий № 2.

Прежде чем приступить к созданию диаграммы в EViews, нужно сначала импортировать в эту программу из Excel ежемесячные

данные о курсе доллара к рублю. При работе в более ранних версиях EViews импортируемые данные необходимо сохранять в формате Excel 5.0/95, поскольку при использовании других экселевских форматов в EViews появится сообщение об ошибке. Однако в последних версиях EViews можно загружать данные из экселевских файлов в любом формате, в том числе и из Excel 2007.

Импортируемые данные следует размещать в виде столбца в самой верхней строке экселевского листа слева. Например, заголовок первого столбца с данными должен быть помещен в ячейке В1, заголовок второго столбца сданными — в ячейке С1 и т. д., в то время как заголовок с соответствующими датами — в ячейке А1.

Заголовки столбцов следует обозначать латинскими буквами, поскольку англоязычная программа EViews не понимает кириллицу. В частности, столбец с ежемесячными данными по курсу доллара США мы решили обозначить как USDollar (поместили в ячейку В1), а заголовок (в ячейке А1) с названиями месяцев — Month. И последний важный момент: экселевский лист, на котором размещаются подготовленные к импорту в EViews данные, нужно также переименовать латинскими буквами. В нашем случае экселевский лист с импортируемыми данными назван sheetl.

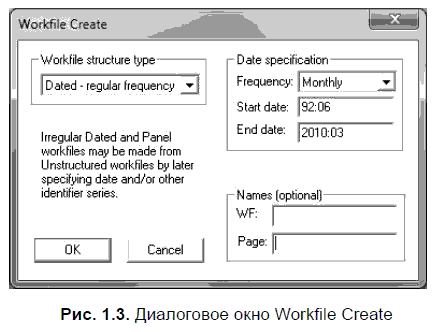

Чтобы создать рабочий файл, содержащий данные, с которыми мы собираемся работать, необходимо в главном меню EViews выбрать опции FILE/NEW/WORKFILE CREATE. В результате откроется следующее диалоговое мини-окно (рис. 1.3).

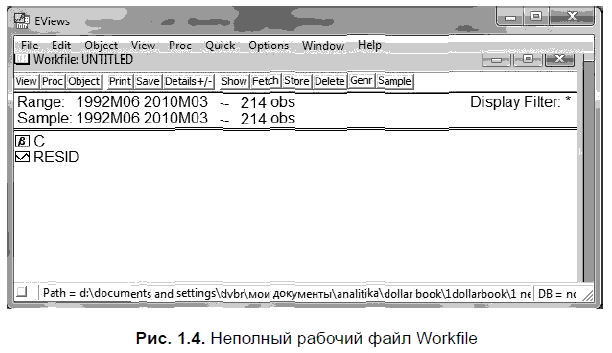

В этом диалоговом окне необходимо задать соответствующую информацию. Так, в мини-окне WORKFILE STRUCTURE TYPE (структура рабочего файла) мы задаем опцию DATED-REGULAR FREQUENCY (даты с определенной частотой). Соответственно в мини-окне FREQUENCY (частота данных) ставим опцию MONTHLY (ежемесячные данные), в START DATE (начальная дата) — 92:06 (июнь 1992 г.), в END DATE (конечная дата) — 2010:03 (март 2010 г.). В мини-окне END DATE дату года нужно обязательно давать четырехзначной, в то время как в START DATE она может быть двузначной. В результате у нас получится (рис. 1.4) неполный рабочий файл (WORKFILE): в нем будут отсутствовать данные, которые еще предстоит импортировать.

Перед импортом данных экселевский файл нужно обязательно закрыть, поскольку иначе появится сообщение об ошибке. При работе в последних версиях EViews в командной строке этой программы нужно воспользоваться опцией IMPORT/IMPORT FROM FILE. После открытия экселевского файла появится окошко EXCEL READ — Step 1 of 3 (рис. 1.5), в котором следует выбрать одну из двух опций: PREDEFINED RANGE (предопределенный диапазон) или CUSTOM RANGE (обычный диапазон). В случае выбора PREDEFINED RANGE в EViews загружаются уже выбранные программой данные, а если вы воспользуетесь опцией CUSTOM RANGE, то в этом случае можно самому выбрать требуемый диапазон данных, в том числе внести необходимые правки в опции SHEET (лист), START CELL (начальная ячейка), END CELL (конечная ячейка).

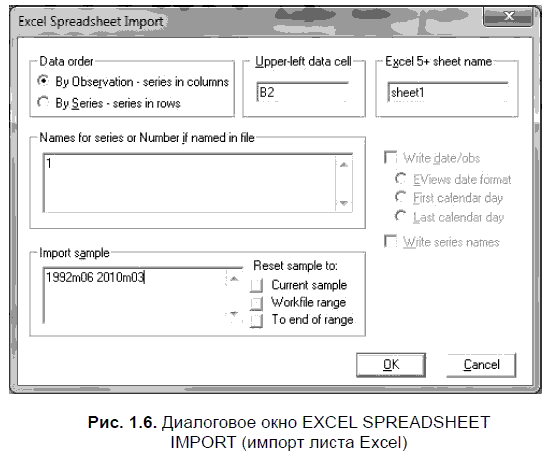

Если вы работаете в более ранних версиях EViews, то при импорте данных в командной строке нужно выбрать опции FILE/IMPORT/READ TEXT-LOTUS-EXCEL. После этого появится новое диалоговое окно EXCEL SPREADSHEET IMPORT (импорт листа Excel). В открывшемся диалоговом окне (рис. 1.6) нужно отметить в мини-окне EXCEL5+ SHEET NAME название листа, которое у нас обозначено как sheetl. В миниокне NAMES FOR SERIES OR NUMBER IF NAMED IN FILE (название для серии данных или номер серии данных, если у нее есть название в файле) поставим цифру 1, поскольку мы импортируем лишь одну серию данных, которую уже назвали USDollar. В остальных мини-окнах соответствующие опции в EViews устанавливаются по умолчанию. В частности, в мини-окне UPPER-LEFT DATA CELL (верхняя левая ячейка сданными) по умолчанию указывается ячейка В2.

Более подробно обо всех нюансах импорта данных из Excel в EViews можно прочитать, например, в книге М.Ю. Турунцевой «Анализ временных рядов»[1].

Поскольку мы уже создали рабочий файл в EViews, то построить график курса доллара, аналогичный экселевскому (см. рис. 1.2), не представляет особого труда. В рабочем файле (Workfile) EViews открываем файл USDollar, после чего используем для построения диаграммы в виде графика (LI NE) опции VIEW/GRAPH/LI NE (рис. 1.7).

В результате у нас получилась диаграмма (рис. 1.8), вполне аналогичная (если не считать различные типы форматирования, использованные при создании этих двух графиков) диаграмме на рис. 1.2, построенной в Excel. Чтобы сохранить полученную диаграмму в EViews на отдельном листе, следует нажать верхнюю кнопку FR EEZE (окончательно принять).

Таким образом, построив соответствующие графики в EViews и Excel, мы выяснили, что временн

Схематично наша дальнейшая работа, которой посвящены последующие главы этой книги, будет заключаться в следующем. Во-первых, нужно составить уравнение регрессии, с помощью которого можно будет делать прогнозы с необходимой точностью. Во-вторых, необходимо протестировать полученное уравнение регрессии (прогностическую модель) на его адекватность с точки зрения прогностических качеств. В-третьих, надо составить точечные прогнозы по курсу американской валюты, используя полученную математическую модель. В-четвертых, нужно удостовериться в приемлемой точности составленных точечных прогнозов. В-пятых, необходимо убедиться, что получившиеся в результате отклонения фактического курса доллара от его предсказанных (расчетных) значений представляют собой стационарный ряд. В-шестых, надо посмотреть, является ли распределение остатков нормальным, что позволит впоследствии составить интервальные прогнозы — с учетом диапазона отклонений точечных прогнозов от фактического курса доллара — с определенным уровнем надежности. В-седьмых, нужно проверить, соответствует ли точность интервальных прогнозов заданному уровню надежности. В-восьмых, научиться применять полученную статистическую модель для составления рекомендуемых цен покупки и продажи валюты, используемых в качестве стоп-приказов при работе на валютном рынке. Выполнение всех этих процедур будет сопровождаться подробным рассказом о том, как их можно выполнить в Excel или EViews, что поможет читателям впоследствии самостоятельно решать эти задачи.

1. Чем отличаются строго стационарные процессы от стационарных процессов в широком смысле?