предпосылки к затяжному характеру российской безработицы выглядят более весомыми, чем, скажем, в США, Европе или Китае.

Однако самой большой отличительной особенностью кризисных явлений в России стала неимоверная нагрузка на банковскую систему, которая была вызвана критической комбинацией таких негативных факторов как резкое падение цен на сырье, повлекшее не менее резкое снижение прибыли их основных корпоративных заемщиков, прекращение притока иностранных инвестиций, который в известной мере спонсировал умеренные процентные ставки банков, работавших на иностранном заемном капитале, девальвация рубля и, наконец, несовершенство трудового законодательства, дававшего возможность работодателям увольнять своих сотрудников без выплаты адекватных компенсаций. Последний аспект привел к фактическому коллапсу российского ипотечного рынка (в отличие от США, где объемы ипотечного кредитования хотя и значительно снизились за прошедший год, но не привели к исчезновению самого рынка). По разным оценкам, к концу 2009 года объем просрочек и плохих долгов по ипотеке в России составит от 25 до 60% всех выданных ранее кредитов! На сегодняшний день государство эту проблему не считает первоочередной, и надеется решить вопрос дополнительным вливанием денег в трещащую по швам банковскую систему.

В заключение хотелось бы проанализировать те драматические процессы, которые происходили в последний год на российском фондовом рынке. Я бы хотел обратить внимание на такой важный для устойчивости фондового рынка фактор как уровень внутренний инвестиций. Безусловно, российский рынок по-прежнему относится к категории emerging markets, где подразумевается наличие повышенных рисков и волатильности. Однако, если бы американские частные инвесторы и различные фонды с долгосрочными стратегиями – начиная от страховых и заканчивая пенсионными – не обеспечивали бы до 70% суммарного объема долгосрочных вложений, то после невиданных списаний активов в банковско-финансовом секторе, волатильность американского фондового рынка могла бы быть на порядок выше. К примеру, суммарные активы двух наиболее влиятельных пенсионных фондов на Восточном и Западном побережье США – TIAA CREF и CalPERS – инвестированные долгосрочно в фондовый рынок США, составляют порядка полутриллиона долларов США.

Как выглядит на этом фоне набирающая финансовую мощь Россия с новомодным устремлением Москвы стать новой финансовой столицей мира? Как можно догадаться, статистика должна быть далеко не в нашу пользу. Однако в результате детального изучения текущего положения вещей картина представляется поистине плачевная. Фактически, до настоящего времени Государственный Пенсионный фонд РФ не имеет ни четко разработанной концепции, ни специалистов соответствующей квалификации, чтобы всерьез размещать пенсионные средства российских граждан в инструменты варьируемой доходности. Общий объем его средств в доходной части в настоящее время превышает 2,3 триллиона рублей (около $95 миллиардов). Для сравнения: суммарная капитализация РТС и ММВБ (с учетом free float [57]) в точке его максимального снижения минувшей осенью составляла всего $390 миллиардов, из которых порядка 77-80% относилось к портфельным инвестициям иностранных и международных фондов, еще 10-12% – к инвестициям ПИФов (и ту, и другую категории нельзя причислить к долгосрочным инвесторам), а оставшиеся 8-13% представляли собой частные инвестиции и краткосрочные инвестиции остатков на банковских счетах. Долю долгосрочных инвесторов – таких как пенсионные и страховые фонды – достоверно определить затруднительно, однако ясно, что она мизерная. Такое положение вещей весьма характерно для мировых финансовых систем, находящихся на переходных, транзиторных стадиях, однако для государства, обладающего третьим в мире объемом золотовалютных резервов и решающим долгосрочные стратегические вопросы развития экономики подобное состояние дел на самом деле трудно объяснить.

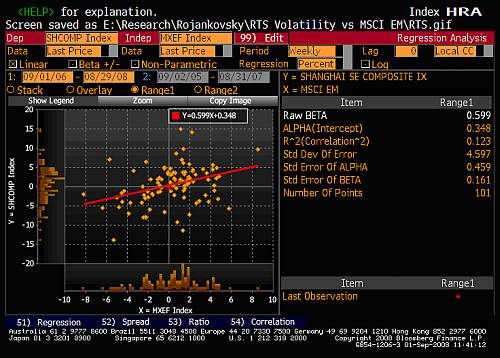

Как видно из нижеприведенной графической выборки, представленной на основании данных

Невольные выводы и обобщения

Одна песня известной российской рок-группы утверждает «Двадцать лет – немалый срок». За истекшие двадцать лет политическое и экономическое устройство мира сильно изменилось: распался Советский Союз и Восточно-Европейский политический блок, Европа обзавелась единой валютой, а Китай провозгласил курс на экономическую либерализацию. В череде этих событий были победители и проигравшие, но частота наступления мировых экономических катаклизмов, подозрительно совпадающих с календарем солнечной активности и не связанных с кризисами политическими, как это было ранее, заставляет задуматься о сугубо рукотворной природе первых. Известную теорию экономических циклов, безусловно, никто не отменял, но во всех повествуемых в этой книге событиях единственной предпосылкой широкомасштабных финансовых неурядиц служили банальные финансовые пузыри, формированию и созреванию которых никто не вовремя не потрудился воспрепятствовать.

Возможно ли уберечь человечество от новых финансовых пузырей? Существуют ли какие-то общие приметы, свидетельствующие о начале их формирования? Как оценить справедливую стоимость секьюритизированных активов? И, наконец, сможет ли мировой финансовый регулятор, если таковой все- таки будет создан, иметь по-настоящему свободный и своевременный доступ к любой финансовой информации отдельных государств? На эти вопросы в настоящий момент нет однозначных ответов, но их поиск должен всячески приветствоваться и поощряться мировыми лидерами, поскольку в эпоху глобализации на кон поставлена стабильность развития мировой экономики. Более важной задачи для человечества трудно придумать!

Автор глубоко убежден, что корень зла заключен в самой сущности человека, который с самого рождения попадает в конкурентную среду, заставляющую бороться за свое место под солнцем. Сейчас модно упоминать лишь один из человеческих пороков – жадность – которая, по мнению многих, давно поселилась на Wall Street и которая, в конечном итоге, лишила его былой славы, словно Везувий – великолепия Помпеи. Однако жадность явилась порождением социальных стереотипов, создаваемых на протяжении многих десятилетий в США. Со страниц книжных бестселлеров, с экранов телевизоров и кинотеатров, из колонок автомагнитол – ото всюду исходил и исходит поток облеченной в модные формы философии необходимости достижения финансового богатства, которая по сути и стала национальной идеей в США. Наверное, нет ничего предосудительного в желании человека зарабатывать много денег, чтобы иметь широкий доступ ко всем многочисленным благам современной цивилизации. Но когда итогом стремления к богатству становится формирование и успешное функционирование целой псевдо-индустрии (речь, разумеется, не идет о всем финансовом секторе США, а лишь о некоторых его раковых наростах), основанной на отыскивании дыр в регулятивном законодательстве и получении прибыли за счет хитроумных