a. Активы > Обязательства

b. Доходы = Расходы

c. Доходы > Расходы

d. Доходы < Расходы

13. Что отражается в бухгалтерском балансе?

a. Доходы, обязательства и акционерный капитал.

b. Расходы, дивиденды и акционерный капитал.

c. Доходы, расходы и дивиденды.

d. Активы, обязательства и акционерный капитал.

14. Что показывает отчет о прибылях и убытках?

a. Изменения в акционерном капитале за определенный период.

b. Изменения активов, обязательств и акционерного капитала за определенный период.

c. Активы, обязательства и акционерный капитал по состоянию на отчетную дату.

d. Доходы и расходы за определенный период.

15. Что означает запись по дебету счета активов?

a. Ошибку.

b. Была произведена запись по кредиту счета обязательств.

c. Уменьшение активов.

d. Увеличение активов.

16. Какое из уравнений представляет собой развернутый вариант основного балансового уравнения?

a. Активы = Обязательства + Выпущенный капитал – Доходы – Расходы

b. Активы + Расходы = Обязательства + Выпущенный капитал + Доходы

c. Активы – Обязательства = Выпущенный капитал – Доходы – Расходы

d. Активы = Доходы + Расходы – Обязательства

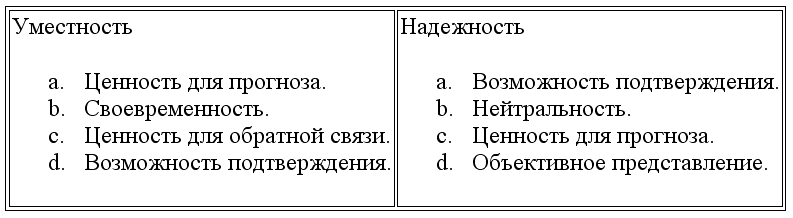

17. Какая из нижеследующих характеристик не является качественной характеристикой финансовой отчетности?

a. Уместность.

b. Надежность.

c. Консерватизм.

d. Сопоставимость.

18. Для того чтобы информация была уместной, она должна:

a. иметь низкую стоимость получения;

b. помогать оценивать прошлые, настоящие и будущие события, подтверждать и исправлять прошлые оценки;

c. не представляться внешним пользователям;

d. использоваться многими фирмами.

19. Информация не должна иметь существенных ошибок и вводить в заблуждение для обеспечения:

a. сопоставимости;

b. достоверности;

c. последовательности;

d. прогноза.

20. Если информация используется для прогнозирования, то это означает, что она:

a. подтверждена внешним аудитором;

b. подготовлена на ежегодной основе;

c. подтверждает или корректирует предыдущие расчеты;

d. нейтральна.

21. Информация является уместной, если она:

a. прошла аудиторскую проверку;

b. представлена за более длительный из двух периодов: операционный цикл или один год;

c. носит объективный характер;

d. способна влиять на принятие экономических решений.

22. Что наиболее верно отражает нижеследующие качественные характеристики?

23. Допущение о непрерывности деятельности предполагает, что компания:

a. будет ликвидирована в ближайшем будущем;

b. будет приобретена другой компанией;

c. является динамично развивающимся предприятием;

d. действует и будет действовать в обозримом будущем, не будет ликвидирована, и масштабы ее деятельности не будут существенно сокращены.

24. Допущение о непрерывности деятельности не применимо, когда:

a. компания только начинает свою деятельность;

b. предполагается ликвидация компании;

c. справедливая стоимость превышает себестоимость;

d. нельзя рассчитать возможную чистую цену продаж.

25. Для определения существенности той или иной статьи отчетности, бухгалтеру следует сравнивать ее со всеми из нижеследующих показателей, за исключением:

a. совокупных активов;

b. совокупных обязательств;

c. общего количества сотрудников;

d. чистой прибыли.

26. Начинающим бухгалтером компании «Диксон» были сделаны бухгалтерские записи по операциям, совершенным за год, заканчивающийся 31 декабря 2000 г. Финансовый контролер поставил под сомнение правильность данных записей. Чистая прибыль за год, рассчитанная с учетом нижеприведенных бухгалтерских записей, составила $250,000.

Записи:

1. Компания приобрела корзину для мусора стоимостью $20.

2. Товарные запасы себестоимостью $16,000 имеют восстановительную стоимость $22,000.

3. Оборудование приобретено на распродаже в результате ликвидации компании за $12,000, справедливая стоимость оборудования составляет $20,000.

В отношении каждой записи укажите принципы или требования бухгалтерского учета, которые были нарушены, и определите правильную сумму чистой прибыли за 2000 год.

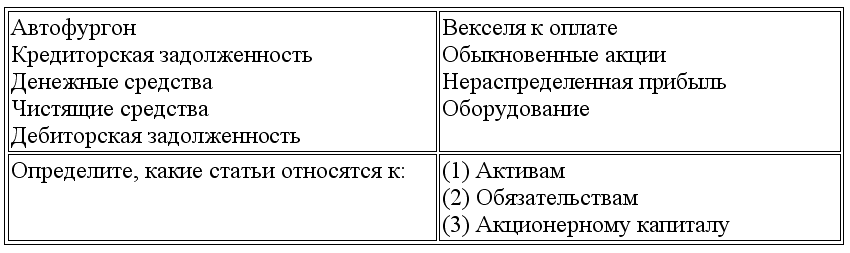

27. Укажите, какая из нижеприведенных статей относится к активам, обязательствам или акционерному капиталу, обозначив каждую статью соответствующим кодом:

Код

Статьи:

28. Совокупные активы «Уайн Компани» на начало года составляли $800,000, а совокупные обязательства – $300,000. Ответьте на следующие вопросы.

(1) Какова сумма акционерного капитала на конец года, если в течение года совокупные активы увеличились на $250,000. а совокупные обязательства уменьшились на $150,000?

(2) Какова сумма совокупных активов на конец года, если в течение года совокупные обязательства увеличились на $360,000, а акционерный капитал уменьшился на $130,000?

(3) Какова сумма совокупных обязательств на конец года, если в течение года совокупные активы уменьшились на $90,000, а акционерный капитал увеличился на $190,000?

29. Компания «Жаке Карпет Клининг» отразила в балансовом отчете следующие статьи:

30. На 1 июня 2000 г. компания «Лью» подготовила