перспектива утратить платежеспособность в ближайшее время.

Принятие решения о признании структуры баланса неудовлетворительной, а предприятия – неплатежеспособным осуществляется, если КТЛ имеет значение < 2,0, а КОСС < 0,1 (или 10 %).

Фундаментальная диагностика банкротства осуществляется с помощью общепринятых коэффициентов финансовой устойчивости, платежеспособности и ликвидности, рассчитанных по бюджету по балансовому листу (прогнозному балансу активов и пассивов).

Помимо рассмотренных коэффициентов, позволяющих установить несостоятельность предприятия, существуют и другие критерии, дающие возможность прогнозировать потенциальное банкротство.

К их числу относятся:

1) неудовлетворительная структура активов (имущества) предприятия, которая выражается в росте доли труднореализуемых активов (сомнительной дебиторской задолженности; запасов с длительными сроками хранения; готовой продукции, не пользующейся спросом у покупателей);

2) замедление оборачиваемости оборотных активов и ухудшение состояния расчетов с поставщиками, покупателями и другими партнерами;

3) сокращение периода погашения кредиторской задолженности при замедлении оборачиваемости оборотных активов;

4) тенденция к вытеснению в составе обязательств дешевых заемных средств более «дорогими» и их неэффективное размещение в активе баланса;

5) наличие просроченной кредиторской задолженности и увеличение ее доли в составе краткосрочных обязательств;

6) значительные суммы непогашенной дебиторской задолженности (с истекшими сроками исковой давности), относимой на убытки;

7) тенденция опережающего роста срочных обязательств по сравнению с изменением высоколиквидных активов;

8) резкое падение коэффициентов ниже рекомендуемых значений;

9) нерациональное размещение денежных ресурсов предприятия, т. е. формирование долгосрочных активов за счет краткосрочных обязательств;

10) наличие на балансе значительных убытков, что увеличивает значение коэффициента финансового риска (более 10 % от общего объема капитала предприятия).

В качестве важного критерия благополучия (неблагополучия) финансового положения предприятия следует признать состояние бухгалтерского учета. На предприятиях с низким его качеством (неполным и несвоевременным отражением хозяйственных операций) трудно получить достоверную информацию для анализа финансового состояния и принятия управленческих решений.

Таким образом, результаты экспресс-диагностики и фундаментального финансового анализа должны помочь предприятию:

1) устранить признаки финансовой несостоятельности;

2) восстановить платежеспособность в установленные законодательством сроки;

3) обеспечить финансовую устойчивость на длительную перспективу;

4) добиться требуемого уровня рентабельности активов и собственного капитала;

5) обеспечить оптимальное соотношение между заемными и собственными средствами.

Важное значение для нормализации финансово-экономического положения предприятия имеет разработка системы бюджетирования капитала, доходов и расходов, что позволяет оптимизировать поступление и использование финансовых ресурсов.

Глава 8

Финансовый анализ эффективности инвестиционных проектов

8.1. Правила инвестирования

Наиболее общими факторами достижения целей инвестирования являются:

1) сбор необходимой информации для разработки бизнес-плана инвестиционного проекта;

2) изучение и прогнозирование перспектив рыночной конъюнктуры по интересующим инвестора объектам;

3) выбор стратегии поведения на рынке инвестиционных товаров;

4) гибкая текущая корректировка инвестиционной тактики, а подчас и стратегии.

Выбор наиболее эффективного способа инвестирования начинается с четкого определения возможных вариантов. Альтернативные проекты поочередно сравниваются друг с другом, и выбирается наиболее приемлемый с точки зрения доходности и безопасности для инвестора.

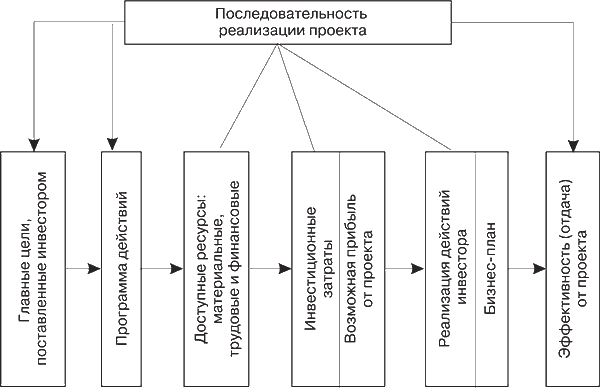

Общая схема инвестиционного анализа, в ходе которого отбираются наилучшие варианты, показана на рис. 8.1.

Рис. 8.1. Последовательность инвестиционного анализа при реализации проекта

На первоначальном этапе целесообразно определить, куда выгоднее вкладывать капитал: в производство, ценные бумаги, приобретение товаров для перепродажи, недвижимость и т. д.

Поэтому при инвестировании рекомендуется соблюдать следующие правила.

1. Чистая прибыль (ЧП) от данного вложения должна превышать ее величину от помещения средств на банковский депозит:

где УРИ – уровень рентабельности инвестиций,%; Дст. – депозитная ставка процента.

2. Рентабельность инвестиций должна превышать темп инфляции (ТИ)

где РИ – рентабельность инвестиций,%,

3. Рентабельность данного проекта с учетом фактора времени (временной стоимости денег) должна быть больше доходности альтернативных проектов.

4. Рентабельность активов инвестора (ЧП/А ? 100) после реализации проекта возрастает и в любом случае должна превышать среднюю ставку банковского процента (СП) по заемным средствам. Иначе реализованный проект окажется неэффективным.

5. Правило финансового соотношения сроков («Золотое банковское правило») заключается в том, что получение и использование средств для инвестирования должны происходить в установленные сроки. Это относится как к собственным, так и к заемным средствам. Поэтому капитальные вложения с длительным сроком окупаемости затрат целесообразно финансировать за счет долгосрочных кредитов и займов, чтобы не отвлекать из текущего оборота собственные средства на продолжительное время.

6. Правило сбалансированности рисков: особенно рисковые инвестиции в кратко– и среднесрочные проекты желательно финансировать за счет собственных средств (чистой прибыли и амортизационных отчислений).

7. Правило доходности капитальных вложений: для капитальных затрат необходимо выбирать самые дешевые способы финансирования (самоинвестирование, финансовый лизинг и др.). Заемный капитал выгодно привлекать только в том случае, если после реализации проекта повысится рентабельность собственного капитала.

8. Рассматриваемый проект соответствует главной стратегии поведения предприятия на рынке товаров и услуг с точки зрения формирования рациональной ассортиментной структуры производства, сроков окупаемости капитальных затрат, наличия финансовых источников покрытия издержек производства и обеспечения стабильности поступления доходов от реализации проекта.

Инвестирование – длительный по времени процесс. Поэтому при оценке инвестиционных проектов необходимо учитывать:

1) рискованность проектов (чем длительнее срок окупаемости капитальных вложений, тем рискованнее проект);

2) временнyю стоимость денег, так как с течением времени денежные средства утрачивают свою ценность вследствие влияния фактора инфляции;

3) привлекательность проекта по сравнению с альтернативными вариантами вложения средств с точки