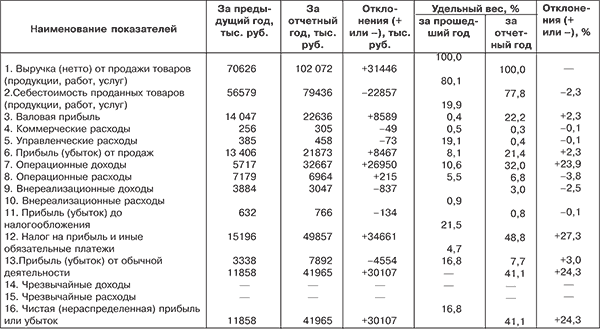

Из ее данных следует, что по акционерному обществу наблюдался рост всех элементов прибыли: валовой, от продаж товаров, бухгалтерской прибыли (до налогообложения), прибыли от обычных видов деятельности и нераспределенной (чистой) прибыли. На увеличение бухгалтерской прибыли существенное влияние оказало положительное сальдо операционных доходов и расходов.

Для более детального изучения факторов, вызвавших увеличение бухгалтерской прибыли, целесообразно рассмотреть источники ее формирования.

7.3. Анализ бухгалтерской прибыли

Анализ бухгалтерской прибыли (до налогообложения) начинается с исследования ее динамики и структуры как по общей сумме, так и в разрезе составляющих ее элементов. Для оценки уровня и динамики показателей бухгалтерской прибыли составим табл. 7.2.

Как следует из ее данных, организация достигла высоких результатов в финансово-хозяйственной деятельности в отчетном периоде по сравнению с базисным. Об этом свидетельствует увеличение общей суммы прибыли на 34 661 тыс. руб. (49 857 – 15 196), или 228 %. Подобный рост прибыли является результатом увеличения всех ее составляющих. В большей степени выросли такие ее элементы, как прибыль от продаж (на 8467) и операционные доходы (на 26 950 тыс. руб.). Они же составляют основную долю бухгалтерской прибыли – 95,4 % (43,8 + 65,5 – 13,9 %). Если бы не было увеличения коммерческих и управленческих расходов на 122 тыс. руб., операционных расходов на 215 тыс. и внереализационных расходов на 134 тыс. руб., то прибыль до налогообложения была бы в отчетном периоде на 471 тыс. руб., или 0,9 % больше (471: 49 857 ? 100).

Таблица 7.1. Анализ прибыли предприятия по отчету «О прибылях и убытках»

Таблица 7.2. Анализ бухгалтерской прибыли по акционерному обществу

Более детальный анализ предполагает изучение каждого элемента бухгалтерской прибыли и повлиявших на нее факторов. Их можно классифицировать на внешние и внутренние.

К внешним факторам относятся:

¦ социально-экономические условия;

¦ природные условия;

¦ цены на материально-энергетические ресурсы и тарифы на транспортные перевозки;

¦ уровень развития внешнеэкономических связей и т. д.

К внутренним факторам относятся изменения:

¦ прибыли от продаж;

¦ структуры реализованной продукции;

¦ себестоимости продукции;

¦ уровня цен на нее;

¦ операционных и внереализационных доходов и расходов.

Взаимосвязь факторов первого и второго порядка с бухгалтерской прибылью прямая, за исключением изменений себестоимости продукции, операционных и внереализационных расходов, снижение которых приводит к увеличению прибыли. Факторы первого порядка оказывают непосредственное влияние на величину бухгалтерской прибыли, а второго порядка – на прибыли от продаж.

При разработке мероприятий по дальнейшему увеличению прибыли принимаются во внимание не только результаты анализа, но и такие аспекты учетной политики предприятия, как:

¦ методы оценки активов и обязательств;

¦ порядок проведения инвентаризации активов и обязательств;

¦ порядок контроля за хозяйственными операциями;

¦ способы ведения бухгалтерского учета (методы амортизации основных средств и нематериальных активов, оценки материально-производственных запасов, признания прибыли от продажи товаров, продукции, работ и услуг);

¦ оптимизация издержек на производство продукции;

¦ рациональная ценовая политика и др.

Важное значение для оценки финансовых результатов деятельности предприятия имеет факторный анализ прибыли от продажи товаров (продукции, работ и услуг).

7.4. Анализ прибыли от реализации продукции

Важнейшим составляющим элементом бухгалтерской прибыли является прибыль от реализации продукции (прибыль от продаж). Поэтому в первую очередь анализируют общее изменение прибыли от реализации (табл. 7.3).

Таблица 7.3. Оценка прибыли от реализации продукции (прибыли от продаж)

Как следует из ее данных, рост прибыли от реализации на 8467 тыс. руб. или 63,1 % вызван увеличением выручки от продажи товаров на 31446 тыс. или 44,5 %. Однако примерно в тех же пропорциях (40,3; 15,2; 19 %) увеличились все виды расходов. Следовательно, дальнейшее сокращение затрат на производство и реализацию продукции является основным резервом роста прибыли от продаж. Условная сумма резерва равна 22 979 тыс. руб. (22 857 + 49 + 73).

Ключевым элементом прибыли от продаж является валовая прибыль. Она представляет собой разницу между выручкой (нетто) от продажи товаров и себестоимостью проданных товаров. Порядок расчета валовой прибыли (ВП) можно представить в следующем виде:

где

Исходя из указанного порядка расчета валовая прибыль формируется под влиянием следующих факторов:

1) объема реализации;

2) себестоимости реализованных изделий;

3) продажных цен на реализованную продукцию;

4) сдвигов в структуре ассортимента с позиций различий в уровне рентабельности отдельных видов изделий.

Пофакторый анализ валовой прибыли осуществляется по данным Отчета о прибылях и убытках за текущий и базисный периоды (квартал, год). При сравнении с планом используются данные финансового плана (бюджета) и расчетов к нему.

Однако этих данных для факторного анализа недостаточно. Эти данные часто несопоставимы, поскольку на выручку (нетто) от продажи товаров влияет уровень отпускных цен, что вытекает из ее расчета за базисный и отчетный периоды.

где В0 и В1 – выручка от продажи товаров в базисном и отчетном периодах;

Фактическая себестоимость товаров формируется идентичным образом под воздействием объема реализации и затрат на единицу товара (изделия) в соответствующем периоде:

где С0 и С1 – фактическая себестоимость проданной продукции в базисном и отчетном периодах; С